Tygodniowy przegląd rynku ubezpieczeń z 28 kwietnia 2025 r. Materiał archiwalny – stan na datę publikacji.

KRUS wprowadza nowy dodatek dla niezdolnych do pracy – ile wyniesie wsparcie od maja 2025?

Od maja 2025 r. Kasa Rolniczego Ubezpieczenia Społecznego (KRUS) rozpoczyna wypłatę dodatku dopełniającego dla osób pobierających rentę socjalną i rolniczą rentę rodzinną, które są całkowicie niezdolne do pracy oraz samodzielnej egzystencji. Większość uprawnionych otrzyma wyrównanie od stycznia 2025 r.

Szczegóły nowego świadczenia

Dodatek dopełniający przysługuje osobom z orzeczeniem o całkowitej niezdolności do pracy i samodzielnego funkcjonowania, które jednocześnie pobierają rentę socjalną i rolniczą rentę rodzinną. KRUS poinformował uprawnionych w styczniu 2025 r. poprzez zawiadomienia lub późniejsze decyzje administracyjne.

Wysokość świadczenia i zasady wypłaty:

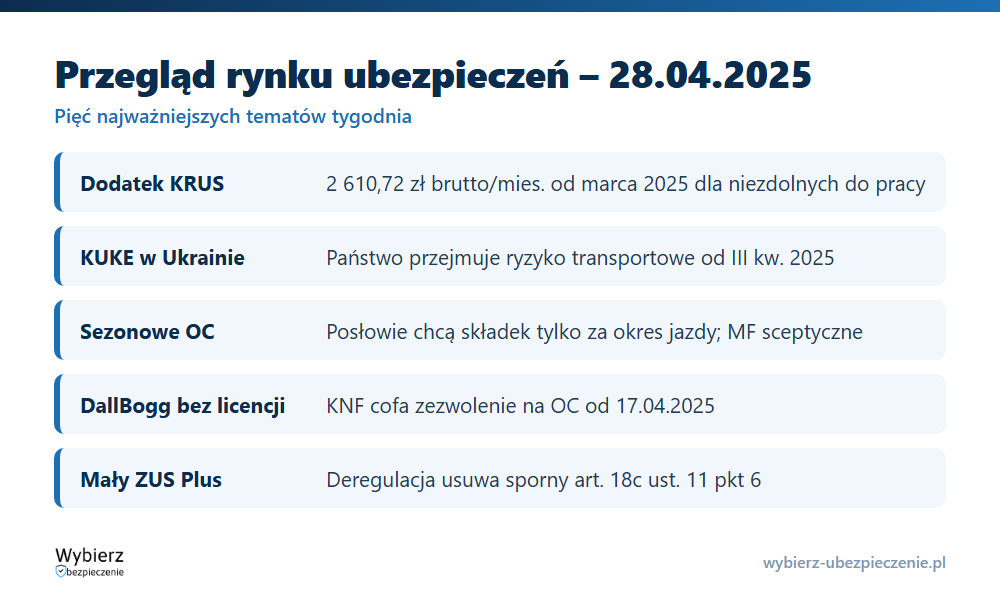

- Od marca 2025 r. – 2 610,72 zł brutto miesięcznie

- Za styczeń i luty 2025 r. – 2 520,00 zł brutto

Osoby, które już 1 stycznia 2025 r. miały orzeczoną niezdolność, otrzymają dodatek automatycznie wraz z wyrównaniem za okres od stycznia do kwietnia. Pozostali muszą złożyć wniosek EDD-SOC w ZUS, dołączając dokumentację medyczną potwierdzającą niezdolność.

Wpływ na system i beneficjentów

Dla uprawnionych nowe świadczenie oznacza realny wzrost dochodu, co może poprawić jakość życia osób wymagających stałej opieki. Dla instytucji to wzrost obciążeń administracyjnych i konieczność ścisłej współpracy między KRUS a ZUS przy weryfikacji dokumentacji medycznej. Świadczenie podlega standardowym potrąceniom, w tym zaliczce na podatek dochodowy i składce zdrowotnej.

Rekomendacje dla uprawnionych

KRUS przypomina, że pełni jedynie funkcję płatnika, podczas gdy decyzje administracyjne leżą w gestii ZUS. Osoby niepewne swoich uprawnień powinny sprawdzić status na stronach KRUS i ZUS, w razie wątpliwości złożyć wniosek EDD-SOC i śledzić komunikaty obu instytucji. Nowe przepisy weszły w życie na mocy ustawy z 27 września 2024 r. (Dz.U. 2024, poz. 1615).

Źródło: gov.pl, KRUS, ZUS, analizy własne.

KUKE przejmuje ryzyko ubezpieczeń w Ukrainie. Jak wpłynie to na polskich przewoźników?

Korporacja Ubezpieczeń Kredytów Eksportowych (KUKE) ma przejąć od prywatnych ubezpieczycieli ryzyko związane z ubezpieczeniami transportowymi na terenie Ukrainy. Decyzja rządu, zapisana w wykazie prac legislacyjnych, ma ułatwić polskim firmom transportowym powrót na rynek ukraiński po przerwie spowodowanej wojną.

Szczegóły rządowego projektu

Zgodnie z projektem KUKE – jako instytucja zarządzająca gwarancjami Skarbu Państwa – przejmie nadzwyczajne ryzyka ubezpieczeniowe w obszarach:

- ubezpieczenia casco dla pojazdów lądowych (z wyłączeniem szynowych);

- ubezpieczenia casco dla pojazdów szynowych;

- ochrona ładunków w transporcie;

- OC pojazdów i odpowiedzialność przewoźnika;

- ogólna odpowiedzialność cywilna.

Mechanizm ma zostać wprowadzony przez nowelizację ustawy o ubezpieczeniach gwarantowanych przez Skarb Państwa, z planowanym wejściem w życie w III kwartale 2025 roku.

Wpływ na rynek ubezpieczeniowy

Rosyjska agresja na Ukrainę zdezorganizowała tamtejszy rynek ubezpieczeń transportowych – polscy przewoźnicy albo nie mogli uzyskać ochrony, albo musieli płacić bardzo wysokie składki. Dla komercyjnych towarzystw decyzja oznacza zmniejszenie ekspozycji na ryzyko strefy wojennej oraz nowy model współpracy publiczno-prywatnej. Mimo że wymiana handlowa Polska–Ukraina w 2023 roku przekroczyła 50 mld zł (wg GUS), aktywność transportowa polskich firm pozostawała ograniczona właśnie z powodu braku dostępnych ubezpieczeń.

Sezonowe OC dla motocykli i kamperów – czy obniży składki?

Propozycja zmian w obowiązkowym ubezpieczeniu pojazdów sezonowych spotyka się z mieszanym odbiorem. W Polsce obowiązkowe OC posiadaczy pojazdów musi być utrzymywane przez cały rok, nawet jeśli pojazd – motocykl czy kamper – jest używany tylko sezonowo.

Dlaczego posłowie chcą sezonowego OC?

Obecny system nakłada obowiązek utrzymywania OC przez 12 miesięcy niezależnie od częstotliwości użytkowania. Poseł Adam Gomoła argumentuje, że rozwiązania z innych krajów UE – krótkoterminowe polisy lub sezonowe tablice rejestracyjne – pozwoliłyby uczciwiej rozłożyć koszty. Podobne postulaty zgłaszał wcześniej poseł Marek Matuszewski, wskazując, że motocykliści płacą składki porównywalne z kierowcami samochodów, mimo że jeżdżą krócej.

Stanowisko Ministerstwa Finansów i branży

Ministerstwo Finansów wyraziło sceptycyzm wobec propozycji. Główna obawa dotyczy ryzyka nadużyć – jazdy bez ważnej polisy, gdy kierowca nie opłaci składki na czas. Polska Izba Ubezpieczeń (PIU) podkreśla, że obecne składki OC dla motocykli już uwzględniają sezonowe użytkowanie, więc zmiana nie przyniosłaby dużych oszczędności, a wprowadzenie krótkoterminowych polis zwiększyłoby koszty administracyjne.

Ryzyko związane z brakiem OC

Nawet jeśli motocykl czy kamper stoi w garażu, może ulec zniszczeniu w wyniku pożaru, zalania lub kradzieży. Sam obowiązek OC dotyczy odpowiedzialności wobec innych, ale dyskusja o sezonowości pokazuje szerszy problem dostosowania składki do realnego użycia pojazdu. Na razie właściciele pojazdów sezonowych muszą liczyć się z całorocznymi składkami.

DallBogg traci licencję na OC – co teraz z polisami klientów?

Komisja Nadzoru Finansowego (KNF) pozbawiła DallBogg licencji na sprzedaż obowiązkowych ubezpieczeń komunikacyjnych (OC) z dniem 17 kwietnia 2025 r. Bezpośrednią przyczyną były systemowe nieprawidłowości w działalności ubezpieczyciela, w tym chroniczne opóźnienia w wypłatach odszkodowań oraz niedostosowanie struktury firmy do skali działalności.

Systemowe zaniedbania ubezpieczyciela

Jak wynika z komunikatu KNF, kontrola nadzorcza ujawniła poważne uchybienia: średni czas likwidacji szkód przekraczał 60 dni przy branżowej normie 30 dni, wskaźnik reklamacji sięgał 23% (średnia rynkowa 8–12%), a tylko 54% wypłat realizowano w ustawowym terminie. Według KNF firma nie podjęła skutecznych działań naprawczych mimo wcześniejszych ostrzeżeń.

Status obecnych polis

Decyzja KNF nie oznacza natychmiastowej utraty ochrony przez obecnych klientów:

- umowy OC zawarte przed 17 kwietnia pozostają ważne do końca okresu ubezpieczenia;

- ubezpieczyciel ma prawny obowiązek rozpatrywania zgłoszonych szkód;

- polisa nie odnowi się automatycznie po wygaśnięciu.

Eksperci radzą, by klienci, których polisa wygasa w ciągu najbliższych trzech miesięcy, jak najszybciej rozpoczęli poszukiwania nowego ubezpieczyciela. Gdyby zakład nie był w stanie wypłacić odszkodowań, ochronę poszkodowanych domyka Ubezpieczeniowy Fundusz Gwarancyjny (UFG).

Wpływ na rynek ubezpieczeń

Decyzja wpisuje się w zaostrzony kurs nadzorczy obserwowany od 2023 roku – w ostatnich 24 miesiącach podobne sankcje spotkały już trzech mniejszych ubezpieczycieli. Analitycy spodziewają się walki konkurencyjnej o ok. 300 tys. klientów DallBogg (2,1% rynku OC) oraz przyspieszenia konsolidacji wśród mniejszych zakładów.

Deregulacja Małego ZUS Plus: koniec sporów czy połowiczne rozwiązanie?

![]()

Rządowy projekt ustawy deregulacyjnej, który trafił do Sejmu 14 marca 2025 r., ma doprecyzować zasady korzystania z preferencyjnych składek w ramach Małego ZUS Plus. Zmiany eliminują część niejasności interpretacyjnych, ale eksperci wskazują, że reforma nie rozwiązuje kluczowych problemów przedsiębiorców.

Główne zmiany w projekcie

Nowelizacja koncentruje się na art. 18c ust. 11 pkt 6 ustawy o systemie ubezpieczeń społecznych, który powodował spory między ZUS a przedsiębiorcami wokół okresu 36 miesięcy korzystania z ulgi w ciągu ostatnich 60 miesięcy działalności. Kluczowe zmiany to usunięcie spornego punktu 6, wprowadzenie nowych przepisów (ust. 11a–11c) i uproszczenie mechanizmu obliczania okresów ulgi.

Analiza ekspertów

Izabela Leśniewska, doradca podatkowy i członek Rady Przedsiębiorców przy rzeczniku MŚP, wskazuje dwa mankamenty: opóźnienie wejścia w życie (ustawa miała obowiązywać od 1 stycznia 2025 r., a procedowanie ruszyło dopiero w marcu) oraz brak elastyczności w terminach składania wniosków. Przemysław Hinc z kancelarii PJH Doradztwo Gospodarcze zwraca uwagę, że niska podstawa wymiaru składek dziś przekłada się na niskie świadczenia emerytalne w przyszłości.

Rekomendacje dla przedsiębiorców

Eksperci radzą śledzić proces legislacyjny, konsultować się z doradcami przed składaniem wniosków o ulgę, rozważyć długofalowe konsekwencje niższych składek dla przyszłych świadczeń i przygotować dokumentację na wypadek kontroli ZUS. Projekt będzie teraz przedmiotem prac parlamentarnych.

Źródła: projekt ustawy deregulacyjnej (druk sejmowy nr 1108), analizy prawników, stanowiska ZUS i rzecznika MŚP.

Nowe stawki ubezpieczeń rolnych od 2025 roku – dopłaty do nowych upraw

Od 2025 roku rozszerzono katalog upraw objętych dopłatami do składek ubezpieczeń rolnych, m.in. o słonecznik i konopie włókniste. Dopłaty z budżetu państwa do ubezpieczeń upraw i zwierząt gospodarskich mają zachęcać rolników do zabezpieczania produkcji przed skutkami suszy, gradu, przymrozków i innych zdarzeń losowych. Szczegółowe stawki na dany rok ogłasza Ministerstwo Rolnictwa i Rozwoju Wsi w rozporządzeniu.

Pojęcia powiązane

- OC posiadaczy pojazdów mechanicznych

- Casco (AC)

- Komisja Nadzoru Finansowego

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

- Likwidacja szkody

Materiał archiwalny. Data publikacji: 28 kwietnia 2025 r. Stan prawny i liczby aktualne na dzień publikacji przeglądu.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.