Co to jest polisa ubezpieczeniowa?

Polisa to dokument, który potwierdza zawarcie umowy ubezpieczenia – nie jest samą umową, tylko jej pisemnym dowodem. Mówi o tym wprost art. 809 § 1 Kodeksu cywilnego: ubezpieczyciel ma obowiązek wydać ubezpieczającemu dokument potwierdzający zawarcie umowy. Potocznie „kupujesz polisę”, formalnie zawierasz umowę ubezpieczenia, a polisa jest tego potwierdzeniem na papierze lub w PDF.

To rozróżnienie ma praktyczne znaczenie. Sam fizyczny dokument możesz zgubić i nic się nie stanie – umowa nadal obowiązuje, bo liczy się jej treść i numer polisy zapisany w systemie ubezpieczyciela, a nie kartka w szufladzie.

Co zawiera polisa?

Polisa to streszczenie warunków, na jakie się umówiłeś. W każdej znajdziesz ten sam zestaw informacji:

- numer polisy – identyfikator umowy; po nim ubezpieczyciel odnajdzie Cię w bazie nawet bez dokumentu;

- dane stron – ubezpieczającego (kto zawiera i płaci) oraz ubezpieczonego (kto jest objęty ochroną); to nie zawsze ta sama osoba;

- przedmiot i zakres ubezpieczenia – co jest chronione (samochód, mieszkanie, życie) i od jakich zdarzeń;

- suma ubezpieczenia – górna granica odpowiedzialności, czyli maksymalna kwota wypłaty;

- składka – cena ochrony oraz terminy i sposób jej płatności;

- okres ubezpieczenia – od kiedy do kiedy działa ochrona;

- odwołanie do OWU oraz data i miejsce wystawienia dokumentu.

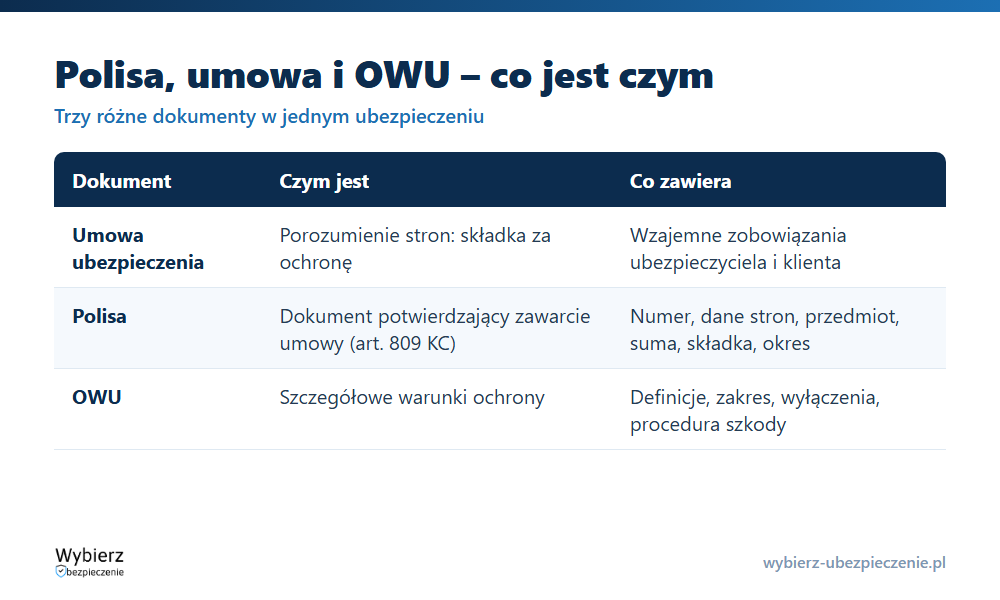

Polisa, umowa i OWU – czym się różnią?

Te trzy pojęcia mylą się nagminnie, a to nie to samo. Umowa ubezpieczenia to porozumienie między Tobą a ubezpieczycielem – zobowiązanie, że za składkę dostaniesz ochronę. Polisa to dokument, który tę umowę potwierdza i zbiera jej najważniejsze parametry w jednym miejscu. OWU, czyli ogólne warunki ubezpieczenia, to osobny, znacznie obszerniejszy dokument z definicjami, wyłączeniami i procedurą zgłaszania szkody. Polisa odsyła do OWU, ale go nie zastępuje – jeśli czegoś nie ma na polisie, odpowiedzi szukaj właśnie w warunkach.

Czy polisa musi być papierowa?

Nie. Polisa elektroniczna ma dokładnie taką samą moc jak papierowa. Większość ubezpieczycieli wysyła ją dziś jako PDF na e-mail zaraz po opłaceniu składki, a przy ubezpieczeniach komunikacyjnych OC jest to standard. Przy kontroli drogowej policjant i tak sprawdza ważność OC w bazie Ubezpieczeniowego Funduszu Gwarancyjnego, więc nie musisz wozić dokumentu ze sobą. Warto jednak mieć polisę pod ręką – numer przydaje się przy zgłaszaniu szkody czy kontakcie z infolinią.

Polisa w praktyce – przykład

Pani Anna kupiła ubezpieczenie mieszkania. Na polisie ma sumę ubezpieczenia 350 000 zł, składkę 480 zł rocznie i 12-miesięczny okres ochrony. Gdy zalała ją sąsiadka z góry, zadzwoniła na infolinię i podała sam numer polisy – nie musiała szukać dokumentu. Ubezpieczyciel odnalazł umowę w systemie i uruchomił likwidację szkody. Gdyby chciała sprawdzić, czy zalanie w ogóle jest objęte i z jakimi limitami, odpowiedź znalazłaby nie na polisie, lecz w OWU.

Najczęstsze pytania o polisę

Czy zgubienie polisy oznacza utratę ochrony?

Nie. Polisa to tylko potwierdzenie umowy. Ochrona trwa niezależnie od tego, czy masz dokument przy sobie, a duplikat dostaniesz u ubezpieczyciela po podaniu danych lub numeru polisy.

Czy polisa to dowód opłacenia składki?

Niekoniecznie. Polisa potwierdza zawarcie umowy, ale ochrona zwykle startuje dopiero po opłaceniu składki lub jej pierwszej raty w terminie wskazanym w dokumencie. Sprawdź na polisie, od kiedy odpowiada ubezpieczyciel.

Czym różni się ubezpieczający od ubezpieczonego na polisie?

Ubezpieczający to osoba, która zawiera umowę i płaci składkę. Ubezpieczony to ten, czyje mienie, życie lub zdrowie jest chronione. Często to ta sama osoba, ale np. rodzic (ubezpieczający) może ubezpieczyć dziecko (ubezpieczony).

Pojęcia powiązane

- Umowa ubezpieczenia

- OWU – ogólne warunki ubezpieczenia

- Suma ubezpieczenia (SU)

- Składka ubezpieczeniowa

- Ubezpieczony

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.