Co to są dobrowolne ubezpieczenia?

Dobrowolne ubezpieczenia to polisy, których nie wymaga od Ciebie żadna ustawa – kupujesz je z własnej woli, gdy chcesz zabezpieczyć majątek, zdrowie lub życie ponad to, co nakazuje prawo. To przeciwieństwo ubezpieczeń obowiązkowych, których brak jest karany. Tu nikt Cię nie ukarze za to, że ich nie masz – ale w razie szkody zostajesz z kosztami sam.

O zakresie takiej polisy decyduje umowa, a nie przepis. Ubezpieczyciel proponuje warianty, a Ty wybierasz sumę ubezpieczenia, zakres ryzyk i dodatki. Dlatego dwie polisy „na mieszkanie” u dwóch firm mogą chronić zupełnie co innego – wszystko zależy od ogólnych warunków ubezpieczenia (OWU).

Czym różnią się od ubezpieczeń obowiązkowych?

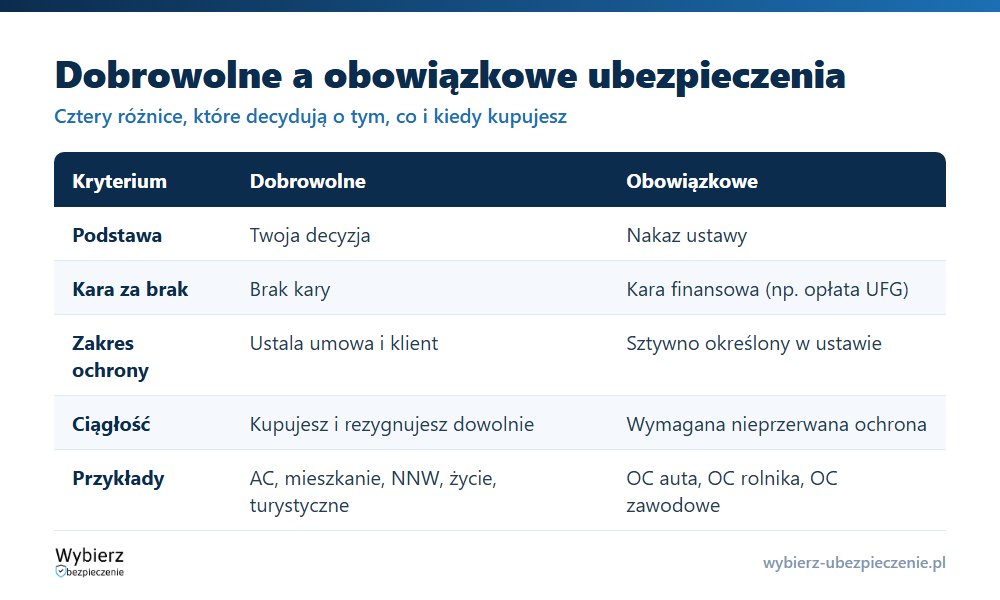

Granica jest prosta: ubezpieczenie obowiązkowe nakazuje ustawa, dobrowolne – Twoja decyzja. Reszta różnic wynika z tego jednego punktu.

- Podstawa: obowiązkowe – przepis prawa; dobrowolne – wolny wybór konsumenta.

- Sankcja za brak: obowiązkowe – kara finansowa (np. opłata na rzecz UFG za brak OC); dobrowolne – żadnej kary.

- Zakres: obowiązkowe – sztywno określony ustawą; dobrowolne – kształtowany przez ubezpieczyciela i klienta w umowie ubezpieczenia.

- Ciągłość: obowiązkowe (jak OC auta) wymagają nieprzerwanej ochrony; dobrowolne kupujesz i rezygnujesz, kiedy chcesz.

Jakie są przykłady dobrowolnych ubezpieczeń?

Większość polis na rynku jest dobrowolna. Najczęściej kupowane to:

- Autocasco (AC) – ochrona własnego auta od kradzieży, zderzenia, wandalizmu. Mylone z OC, ale to dobrowolne casco, nie obowiązek.

- Ubezpieczenie mieszkania i domu – od pożaru, zalania, kradzieży; dla kredytobiorców de facto wymagane przez bank, ale formalnie dobrowolne.

- NNW – świadczenie za uszczerbek na zdrowiu po wypadku.

- Ubezpieczenie na życie – wypłata dla bliskich na wypadek śmierci ubezpieczonego.

- Ubezpieczenie turystyczne – koszty leczenia i assistance za granicą.

- OC w życiu prywatnym – pokrywa szkody, które wyrządzisz innym poza ruchem drogowym.

Dla porównania: obowiązkowe w Polsce są m.in. OC posiadaczy pojazdów mechanicznych, OC rolników i ubezpieczenie budynków rolniczych, a także OC niektórych zawodów (lekarz, adwokat, doradca podatkowy, biuro rachunkowe).

Czy warto wykupić dobrowolne ubezpieczenie?

Pytanie nie brzmi „czy warto się ubezpieczać”, tylko „czego nie udźwignę z własnej kieszeni”. Dobrowolna polisa ma sens tam, gdzie pojedyncze zdarzenie może kosztować dziesiątki lub setki tysięcy złotych: spalone mieszkanie, skradzione auto, kosztowne leczenie po wypadku za granicą. Drobne, łatwe do pokrycia ryzyka zwykle nie są warte składki.

Przy wyborze patrz nie na cenę, tylko na zakres: jaka jest suma ubezpieczenia, jakie są wyłączenia odpowiedzialności i czy w razie szkody dostaniesz realne pieniądze, a nie kwotę po potrąceniach. Najtańsza polisa bywa najdroższa w dniu wypłaty.

Przykład z życia

Anna nie ma obowiązku ubezpieczać mieszkania – spłaciła kredyt, więc bank niczego nie wymaga. Kupuje jednak dobrowolną polisę mieszkaniową z sumą 350 000 zł na mury i 60 000 zł na wyposażenie. Po awarii pralki sąsiada zalewa jej salon i podłogę. Naprawa to 18 000 zł. Bez polisy pokryłaby to sama; dzięki dobrowolnemu ubezpieczeniu płaci tylko ewentualny udział własny, a resztę zwraca ubezpieczyciel. To jest cały sens dobrowolnej ochrony: dokupujesz spokój tam, gdzie prawo Cię nie zmusza.

Najczęstsze pytania o dobrowolne ubezpieczenia

Czy autocasco (AC) jest obowiązkowe?

Nie. Obowiązkowe jest tylko OC posiadaczy pojazdów. Autocasco to ubezpieczenie dobrowolne – sam decydujesz, czy chronić własny samochód od kradzieży i uszkodzeń.

Czy za brak dobrowolnego ubezpieczenia grozi kara?

Nie. Żadna sankcja nie grozi za brak polisy dobrowolnej. Ryzykujesz jedynie tym, że koszt szkody pokryjesz z własnych pieniędzy.

Czy z dobrowolnej polisy można zrezygnować w trakcie trwania?

Zwykle tak, na zasadach z umowy i OWU. Przy ubezpieczeniach zawieranych na odległość masz też ustawowe prawo odstąpienia w ciągu 30 dni (dla osoby fizycznej). Szczegóły zależą od konkretnej polisy.

Pojęcia powiązane

- Obowiązkowe ubezpieczenia

- Casco (AC)

- NNW – następstwa nieszczęśliwych wypadków

- OC w życiu prywatnym

- Suma ubezpieczenia (SU)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.