Co to jest ochrona zniżek?

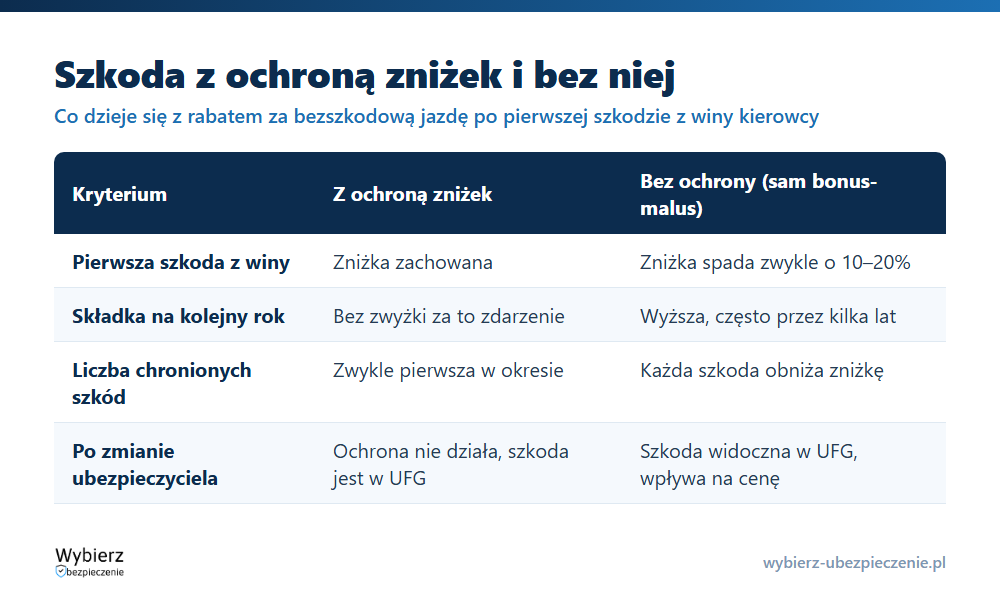

Ochrona zniżek to dobrowolny dodatek do polisy OC lub AC, dzięki któremu po spowodowaniu szkody zachowujesz wypracowane zniżki za bezszkodową jazdę i nie płacisz wyższej składki na kolejny rok. Bez tego dodatku każda szkoda z Twojej winy podbija cenę ubezpieczenia – z nim ubezpieczyciel przy odnowieniu pomija zwykle pierwsze takie zdarzenie.

To rozwiązanie dla kierowców, którzy latami budowali rabat i nie chcą stracić go przez jedną stłuczkę. Działa tylko przy szkodach z winy ubezpieczonego – jeśli sprawcą jest ktoś inny, Twoje zniżki i tak zostają nietknięte, niezależnie od dodatku.

Ochrona zniżek a system bonus-malus

Żeby zrozumieć ten dodatek, trzeba znać system bonus-malus. To mechanizm, w którym ubezpieczyciel ustala składkę na podstawie Twojej historii: każdy rok bez szkody to zniżka (bonus), a każda szkoda z Twojej winy to zwyżka (malus). W praktyce jedna szkoda potrafi cofnąć kierowcę o jedną lub dwie klasy w tabeli, co oznacza utratę zwykle 10–20% zniżki.

Ochrona zniżek nie wyłącza bonus-malus – ona „zasłania” przed nim pierwszą szkodę. Dla danego ubezpieczyciela wygląda to tak, jakby do zdarzenia nie doszło, więc Twoja klasa zniżkowa się nie pogarsza.

Ile szkód obejmuje ochrona zniżek?

To najważniejsze ograniczenie: dodatek chroni zwykle tylko pierwszą szkodę w danym okresie ubezpieczenia. Druga stłuczka w tym samym roku już zwykle obniża zniżkę zgodnie z tabelą bonus-malus. Warunki różnią się między towarzystwami, więc liczbę chronionych szkód i zasady warto sprawdzić w umowie przed zakupem.

Najważniejsza pułapka: zmiana ubezpieczyciela

Ochrona zniżek działa co do zasady tylko w tej firmie, w której ją wykupiłeś. Gdy po szkodzie przeniesiesz polisę do innego towarzystwa, nowy ubezpieczyciel i tak zobaczy zdarzenie w bazie Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) i policzy składkę z jej uwzględnieniem. Innymi słowy – dodatek chroni Twój rabat lokalnie, ale historia szkodowości jest zapisana centralnie i podąża za kierowcą. To dlatego ochrona zniżek ma sens głównie wtedy, gdy planujesz zostać u dotychczasowego ubezpieczyciela.

Kiedy warto kupić ochronę zniżek?

Dodatek jest tani – przy OC to często kilkadziesiąt złotych rocznie, przy AC nieco więcej. Część ubezpieczycieli wymaga, żeby mieć już wypracowany określony poziom zniżki (np. powyżej 20%), bo tylko wtedy jest co chronić.

Warto rozważyć, gdy masz wysokie zniżki, dużo jeździsz i jedna szkoda mocno podbiłaby Ci składkę, a zamierzasz zostać u tego samego ubezpieczyciela. Mniej się opłaca, gdy jeździsz rzadko, masz już szkody w historii albo często pożyczasz auto innym kierowcom – wtedy ryzyko utraty rabatu jest niewspółmierne do realnej oszczędności.

Przykład: kierowca z maksymalną zniżką płaci 1200 zł za OC. Po szkodzie bez ochrony zniżek wpada w wyższą klasę bonus-malus i składka rośnie o kilkaset złotych rocznie przez kilka lat. Dodatek za kilkadziesiąt złotych zwraca się już przy pierwszym takim zdarzeniu.

Najczęstsze pytania o ochronę zniżek

Czy ochrona zniżek działa po zmianie ubezpieczyciela?

Nie. Dodatek chroni rabat tylko w firmie, w której go wykupiłeś. Po przejściu do innego towarzystwa szkoda i tak będzie widoczna w bazie UFG i wpłynie na nową składkę.

Czy ochrona zniżek obejmuje każdą szkodę?

Z reguły tylko pierwszą szkodę z winy kierowcy w danym okresie ubezpieczenia. Kolejne zdarzenia zwykle obniżają zniżkę zgodnie z tabelą bonus-malus. Szczegóły zależą od warunków danego ubezpieczyciela.

Czy stracę zniżki, gdy sprawcą szkody był ktoś inny?

Nie. Zniżki traci się za szkody spowodowane z własnej winy. Jeśli to inny kierowca jest sprawcą, Twoja klasa zniżkowa pozostaje bez zmian, nawet bez wykupionej ochrony zniżek.

Pojęcia powiązane

- Składka ubezpieczeniowa

- OC – odpowiedzialność cywilna

- Casco (AC)

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

- Polisa

- Młodociany kierowca

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.