Kto to jest młodociany (młody) kierowca?

W ubezpieczeniach „młody kierowca” to osoba, która nie skończyła 25–26 lat albo ma prawo jazdy krócej niż 2–3 lata. Za taki profil ubezpieczyciel nalicza zwyżkę za wiek i krótki staż, więc OC bywa nawet kilkukrotnie droższe niż dla kierowcy z długą historią. Określenie „młodociany kierowca” jest potoczne – w przepisach drogowych nie ma takiej kategorii, a towarzystwa posługują się własnymi progami w Ogólnych Warunkach Ubezpieczenia.

Warto rozdzielić dwie rzeczy, które łatwo pomylić. Prawo o ruchu drogowym reguluje okres próbny (24 miesiące od wydania prawa jazdy kategorii B) i to, od kiedy wolno prowadzić. Ubezpieczyciel patrzy na coś innego – na statystykę szkodowości. Dla niego liczy się, ile masz lat i jak długo realnie jeździsz, bo to przekłada się na ryzyko, które wycenia w składce.

Do jakiego wieku obowiązuje zwyżka za młody wiek?

Najczęściej do ukończenia 25 lub 26 lat. Większość zakładów stosuje dwa kryteria łącznie: wiek poniżej 25–26 lat oraz staż za kierownicą krótszy niż 24–36 miesięcy. Część towarzystw odpuszcza zwyżkę, gdy spełnisz jedno z nich – na przykład masz już 3 lata stażu, mimo że nadal jesteś przed trzydziestką.

Granica nie jest sztywno zapisana w ustawie, bo każdy ubezpieczyciel buduje własną taryfę. Dlatego dwóch kierowców w tym samym wieku, z tym samym autem, dostaje różne ceny w różnych firmach. Im bliżej 26. urodzin i im dłuższy staż, tym zwyżka topnieje, aż znika.

Dlaczego młody kierowca płaci więcej za OC?

Bo statystycznie częściej powoduje szkody, a OC wycenia się na podstawie ryzyka całej grupy, nie jednej osoby. Z danych policyjnych wynika, że kierowcy w wieku 18–24 lat mają wyraźnie wyższy wskaźnik wypadków na 10 tysięcy osób niż kierowcy 40–59 lat. Ubezpieczyciel nie wie, czy jeździsz ostrożnie – przypisuje Ci ryzyko typowe dla Twojego rocznika i krótkiego stażu.

Na cenę nakłada się jeszcze kilka czynników, które u młodych zwykle działają na niekorzyść: brak wypracowanych zniżek za bezszkodową jazdę (czyli niski poziom w systemie bonus-malus), mocniejszy silnik, zamieszkanie w dużym mieście o wysokiej wypadkowości. Sama składka ubezpieczeniowa to suma tych elementów – zwyżka za wiek jest tylko jednym z nich.

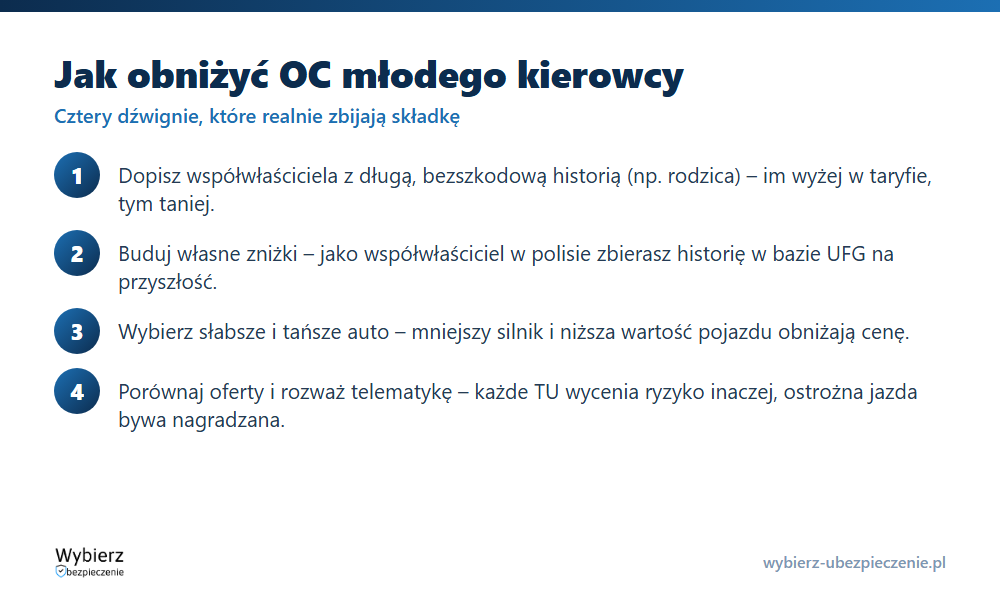

Jak obniżyć składkę OC jako młody kierowca?

Najskuteczniejszy ruch to dopisanie do dowodu rejestracyjnego współwłaściciela z długą, bezszkodową historią – najczęściej rodzica. Ubezpieczyciel uwzględnia wtedy jego zniżki, a różnica w składce potrafi sięgać kilkuset, a przy ustawieniu doświadczonej osoby jako głównego właściciela – nawet ponad tysiąca złotych rocznie. Kolejność wpisu ma znaczenie: im wyżej w taryfie stoi osoba ze zniżkami, tym taniej.

Pozostałe sposoby, które realnie działają:

- buduj własną historię – jako współwłaściciel widniejący w polisie zbierasz zniżki w bazie UFG, więc po kilku latach ubezpieczysz się samodzielnie taniej;

- wybierz słabsze auto – mniejszy silnik i niższa wartość pojazdu to niższa składka;

- porównaj oferty – te same dane wycenia każde towarzystwo inaczej, różnice bywają dwucyfrowe procentowo;

- rozważ telematykę – programy oceniające styl jazdy (tzw. ubezpieczenie za styl jazdy) potrafią nagrodzić ostrożnych kierowców niższą ceną;

- nie przepłacaj za AC, którego nie potrzebujesz – przy starszym aucie samo OC z dobrze dobranymi dodatkami bywa rozsądniejsze niż pełne casco.

Jest jeden haczyk przy współwłasności: jeśli ktokolwiek z właścicieli spowoduje szkodę, zniżki tracą wszystkie osoby wpisane na pojazd. To rozwiązanie opłacalne, ale wiąże historię ubezpieczeniową kilku osób w jedno.

Przykład: ile może zyskać młody kierowca

21-letni kierowca z prawem jazdy od roku kupuje OC na używane auto. Samodzielnie dostaje ofertę z pełną zwyżką za wiek i brak stażu. Po dopisaniu rodzica z maksymalnymi zniżkami za bezszkodową jazdę ta sama polisa w tym samym towarzystwie jest istotnie tańsza, bo ubezpieczyciel „rozcieńcza” ryzyko młodego kierowcy historią doświadczonego współwłaściciela. Po kilku latach jazdy bez szkód młody kierowca ma już własne zniżki i nie potrzebuje tej konstrukcji.

Najczęstsze pytania o młodego kierowcę

Do ilu lat jestem młodym kierowcą dla ubezpieczyciela?

Najczęściej do ukończenia 25 lub 26 lat, przy czym wiele firm bierze pod uwagę także staż – zwyżka znika, gdy masz odpowiednio długie prawo jazdy (zwykle 2–3 lata), nawet jeśli nie skończyłeś jeszcze 26 lat.

Czy dopisanie rodzica jako współwłaściciela jest legalne?

Tak. Współwłasność pojazdu jest dopuszczalna i powszechnie stosowana, by skorzystać ze zniżek doświadczonego kierowcy. Pamiętaj jednak, że szkoda spowodowana przez któregokolwiek właściciela obniża zniżki wszystkim wpisanym na auto.

Czy młody kierowca może mieć własne zniżki?

Tak. Zniżki w systemie bonus-malus zaczynasz wypracowywać już po pierwszym roku bezszkodowej jazdy, jeśli figurujesz jako właściciel lub współwłaściciel w polisie i Twoja historia trafia do bazy UFG.

Pojęcia powiązane

- Składka ubezpieczeniowa

- Ochrona zniżek OC i AC

- OC – odpowiedzialność cywilna

- Wiek polisowy

- Casco (AC)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.