Kim jest ubezpieczony?

Ubezpieczony to osoba (albo firma), której życie, zdrowie lub majątek są przedmiotem ochrony z polisy. To po jego stronie leży ryzyko, które ubezpieczyciel bierze na siebie, i to jemu należy się świadczenie, gdy zdarzy się wypadek objęty umową. Ubezpieczony nie musi być tą samą osobą, która kupiła polisę i płaci za nią składkę – tym zajmuje się ubezpieczający.

Najczęściej obie role pokrywają się w jednej osobie: kupujesz OC na swoje auto i jesteś jednocześnie ubezpieczającym (zawierasz umowę, płacisz) i ubezpieczonym (to Twoja odpowiedzialność jest chroniona). Rozjeżdżają się dopiero wtedy, gdy ktoś wykupuje ochronę dla kogoś innego – o tym niżej.

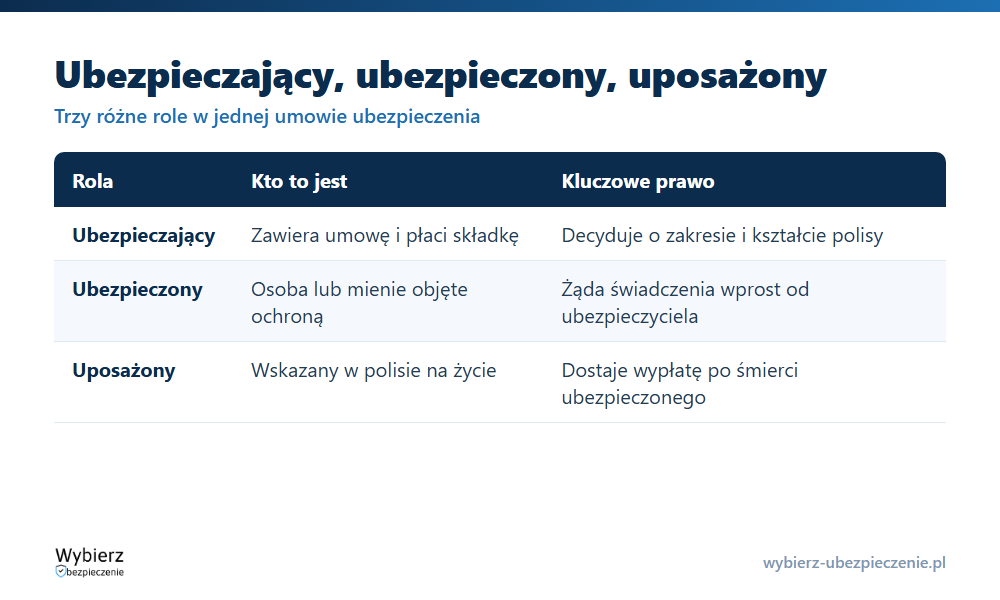

Ubezpieczony, ubezpieczający, uposażony – kto jest kim?

Te trzy pojęcia mylą się najczęściej, bo brzmią podobnie, a oznaczają trzy różne role w jednej umowie:

- Ubezpieczający – zawiera umowę z ubezpieczycielem i opłaca składkę. To on podpisuje polisę.

- Ubezpieczony – jest objęty ochroną. To jego dotyczy ryzyko (jego zdrowie, życie, mienie, odpowiedzialność).

- Uposażony – wskazana w polisie na życie osoba, która dostanie wypłatę po śmierci ubezpieczonego. Pojawia się tylko w ubezpieczeniach na życie.

Składkę płaci zawsze ubezpieczający, ochronę dostaje ubezpieczony, a w razie jego śmierci pieniądze trafiają do osoby uposażonej. W większości polis majątkowych i komunikacyjnych uposażonego w ogóle nie ma – świadczenie odbiera sam ubezpieczony albo poszkodowany.

Kiedy ubezpieczony i ubezpieczający to ta sama osoba, a kiedy różne?

To zależy, dla kogo kupowana jest ochrona. Najprościej pokazać to na przykładach:

- Ta sama osoba: kupujesz polisę mieszkaniową na własne mieszkanie albo OC na swój samochód – jesteś i ubezpieczającym, i ubezpieczonym.

- Różne osoby: wykupujesz polisę na życie dla małżonka albo NNW dla dziecka – Ty jesteś ubezpieczającym (płacisz), a ubezpieczonym jest dziecko lub współmałżonek.

- Grupowo w pracy: pracodawca jest ubezpieczającym w polisie grupowej, a ubezpieczonymi są pracownicy.

- Przy kredycie: przy ubezpieczeniu grupowym kredytobiorców to bank bywa ubezpieczającym, a ubezpieczonym jest osoba spłacająca kredyt.

Sytuację, w której jedna osoba zawiera umowę i płaci, a chroniony jest ktoś inny, prawo nazywa ubezpieczeniem na cudzy rachunek. Reguluje ją art. 808 Kodeksu cywilnego.

Jakie prawa ma ubezpieczony?

Nawet jeśli ubezpieczony nie podpisywał umowy i nie płaci składki, Kodeks cywilny daje mu konkretne uprawnienia:

- Prawo do świadczenia wprost od ubezpieczyciela. Ubezpieczony może żądać należnej wypłaty bezpośrednio od zakładu, bez pośrednictwa ubezpieczającego (art. 808 § 3 k.c.).

- Prawo do informacji o umowie. Może zażądać, by ubezpieczyciel przekazał mu treść postanowień umowy i ogólnych warunków ubezpieczenia (OWU) w zakresie, w jakim dotyczą jego praw i obowiązków (art. 808 § 4 k.c.).

- Ochrona przy braku OWU. Jeśli do ochrony potrzebna jest zgoda ubezpieczonego lub finansuje on składkę, a nie doręczono mu wcześniej warunków umowy, ubezpieczyciel nie może wobec niego powołać się na postanowienia ograniczające lub wyłączające odpowiedzialność.

W ubezpieczeniu na życie zawartym na cudzy rachunek ochrona zaczyna działać dopiero po tym, jak ubezpieczony oświadczy, że chce z niej skorzystać, wraz ze wskazaniem sumy ubezpieczenia (art. 829 § 2 k.c.). Bez tej zgody umowa go nie obejmuje.

Jakie obowiązki ma ubezpieczony?

Po stronie ubezpieczonego leżą głównie obowiązki, które chronią uczciwość umowy i wpływają na wypłatę:

- podanie prawdziwych informacji o ryzyku (np. stanie zdrowia czy zabezpieczeniach mienia), bo na ich podstawie liczona jest składka;

- zgłoszenie szkody w terminie z OWU i współpraca przy jej likwidacji;

- działania ograniczające rozmiar szkody, gdy już do niej dojdzie.

Co ważne, roszczenie o zapłatę składki ubezpieczyciel może kierować wyłącznie do ubezpieczającego, nigdy do ubezpieczonego (art. 808 § 2 k.c.). Ubezpieczony nie odpowiada więc za nieopłaconą składkę, choć zarzuty wpływające na odpowiedzialność zakładu mogą być podniesione także wobec niego.

Przykład z życia

Pani Anna prowadzi firmę i wykupuje grupowe ubezpieczenie na życie dla swoich pracowników. Pani Anna (a właściwie jej firma) jest ubezpieczającym – zawiera umowę i opłaca składki. Każdy pracownik, który przystąpił do polisy, jest ubezpieczonym. Pan Marek, jeden z pracowników, wskazał w deklaracji żonę jako uposażoną. Gdy pan Marek trafia do szpitala po wypadku, świadczenie za pobyt należy się jemu jako ubezpieczonemu i to on może żądać go wprost od ubezpieczyciela. Gdyby wypadek okazał się śmiertelny, wypłatę z tytułu śmierci dostałaby jego żona jako uposażona.

Najczęstsze pytania o ubezpieczonego

Czy ubezpieczony zawsze płaci składkę?

Nie. Składkę opłaca ubezpieczający. Ubezpieczony bywa tą samą osobą (gdy kupuje polisę dla siebie), ale gdy ochronę wykupuje ktoś inny – pracodawca, rodzic, bank – ubezpieczony nie ponosi kosztu składki.

Czym różni się ubezpieczony od uposażonego?

Ubezpieczony jest objęty ochroną za życia – to jego zdrowia, życia lub majątku dotyczy polisa. Uposażony pojawia się tylko w ubezpieczeniu na życie i jest osobą, która dostanie wypłatę dopiero po śmierci ubezpieczonego.

Czy ubezpieczony może sam odebrać odszkodowanie?

Tak. Zgodnie z art. 808 § 3 Kodeksu cywilnego ubezpieczony może żądać świadczenia bezpośrednio od ubezpieczyciela, chyba że strony wyraźnie uzgodniły inaczej, zanim doszło do wypadku.

Pojęcia powiązane

- Ubezpieczenie na cudzy rachunek

- Osoba uposażona

- Ubezpieczyciel

- Umowa ubezpieczenia

- Ubezpieczenie grupowe

Podstawa prawna: art. 808 i art. 829 Kodeksu cywilnego (isap.sejm.gov.pl).

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.