Co to jest poważne zachorowanie w ubezpieczeniu?

Poważne zachorowanie to ubezpieczenie, które wypłaca jednorazowe świadczenie pieniężne po zdiagnozowaniu jednej z ciężkich chorób wymienionych w umowie – najczęściej nowotworu złośliwego, zawału serca albo udaru mózgu. Pieniądze trafiają do ubezpieczonego jeszcze za życia, zaraz po postawieniu diagnozy, i można je wydać na dowolny cel: leczenie, rehabilitację, spłatę kredytu czy zwykłe utrzymanie, gdy choroba wyłącza z pracy.

To nie jest świadczenie z NFZ ani renta z ZUS. Mówimy o prywatnej polisie, którą kupujesz u ubezpieczyciela jako umowę dodatkową do dobrowolnego ubezpieczenia na życie. Sednem produktu jest jedna rzecz: zamienić nagłą, ciężką diagnozę na konkretną kwotę na koncie, zamiast zostawiać Cię z chorobą i spadkiem dochodów naraz.

Jak działa świadczenie – ryczałt, nie odszkodowanie

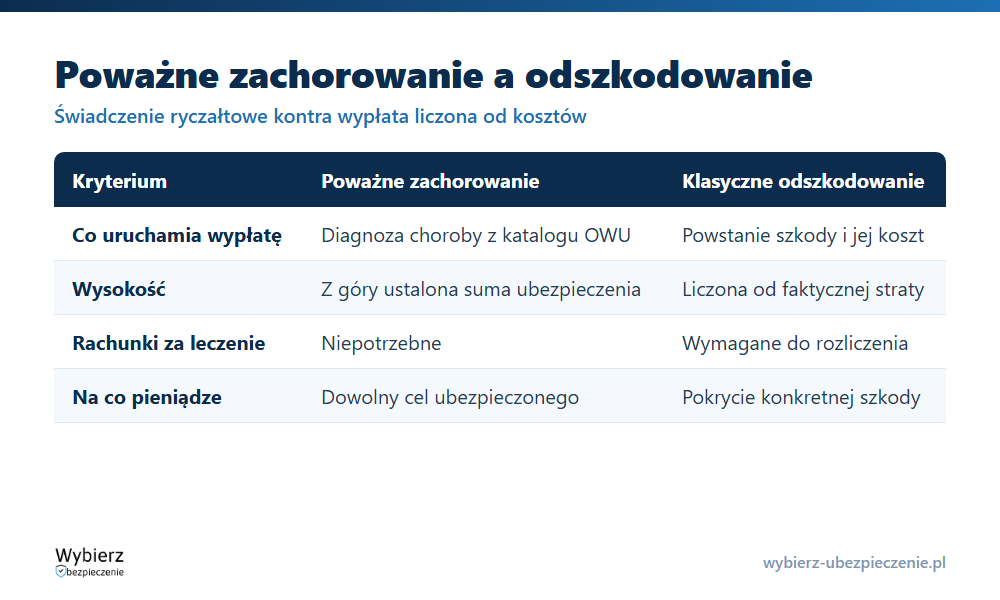

Tu jest kluczowa różnica wobec typowych polis. Poważne zachorowanie wypłaca świadczenie ryczałtowe, czyli z góry ustaloną sumę ubezpieczenia, a nie odszkodowanie liczone od faktycznie poniesionych kosztów. Jeśli masz polisę na 100 000 zł i lekarz rozpozna chorobę z katalogu, dostajesz 100 000 zł – niezależnie od tego, ile realnie wyniosło leczenie i czy w ogóle przedstawisz jakiekolwiek rachunki.

Nie musisz się więc rozliczać z paragonów. Ubezpieczyciel nie sprawdza, czy wydałeś pieniądze na lek, czy na czynsz. Liczy się sam fakt diagnozy potwierdzonej dokumentacją medyczną. Dlatego to świadczenie bywa nazywane „poduszką na najgorszy scenariusz” – ma utrzymać domowy budżet, gdy choroba odbiera zdolność zarobkowania na wiele miesięcy.

Jakie choroby obejmuje polisa?

Ochrona działa wyłącznie dla chorób i zabiegów wprost wymienionych w ogólnych warunkach ubezpieczenia (OWU). To nie jest polisa „na każdą ciężką chorobę” – jeśli schorzenia nie ma na liście, świadczenia nie będzie. Katalogi różnią się między ubezpieczycielami: jedne obejmują kilka stanów, inne kilkadziesiąt. Najczęściej powtarzają się:

- nowotwór złośliwy (statystycznie najczęstsza przyczyna wypłat);

- zawał serca i udar mózgu;

- niewydolność nerek wymagająca dializ;

- przeszczep narządu;

- stwardnienie rozsiane, choroba Parkinsona, choroba Alzheimera;

- paraliż, utrata wzroku, poważne oparzenia.

Diabeł tkwi w definicjach. Ten sam „zawał serca” jeden ubezpieczyciel uzna od razu, a drugi dopiero przy spełnieniu konkretnych kryteriów medycznych (np. określonego poziomu markerów). Dlatego przed zakupem warto czytać nie samą długość listy, ale definicje chorób z OWU.

Karencja i wyłączenia – kiedy nie dostaniesz pieniędzy

Polisa nie działa od pierwszego dnia. Obowiązuje karencja, czyli okres po zawarciu umowy (zwykle 30, 90, czasem 180 dni), w którym ubezpieczyciel nie odpowiada za diagnozę. Ma to ukrócić kupowanie polisy „pod” chorobę, którą ktoś już podejrzewa. Świadczenia nie będzie też, gdy:

- chorobę zdiagnozowano przed zawarciem umowy albo w trakcie karencji;

- zataisz istotne informacje o stanie zdrowia przy podpisywaniu polisy;

- schorzenia nie ma w katalogu OWU;

- do choroby doszło wskutek działania umyślnego.

Uczciwa ankieta medyczna przy zawieraniu umowy to Twój interes – zatajenie choroby to najczęstszy powód odmowy wypłaty.

Ile kosztuje i jaką sumę wybrać?

Składka zależy od wieku, stanu zdrowia, zakresu katalogu i wybranej sumy ubezpieczenia. Im wyższa suma i im szerszy katalog, tym drożej; im później kupujesz polisę, tym wyższa stawka, bo ryzyko rośnie z wiekiem. Sumy na rynku zaczynają się od kilkudziesięciu tysięcy złotych i sięgają kilkuset tysięcy. Dobierając kwotę, warto policzyć realnie: ile dochodu straci Twój dom przez rok–dwa leczenia i ile kosztowałaby prywatna terapia poza NFZ. Świadczenie ma pokryć tę lukę, a nie być symboliczne.

Przykład z życia

Pani Magda, 41 lat, ma polisę na życie z umową dodatkową „poważne zachorowanie” na sumę 150 000 zł. Po roku trwania umowy dostaje diagnozę nowotworu złośliwego. Ubezpieczyciel, na podstawie dokumentacji medycznej, wypłaca jej całe 150 000 zł. Magda przeznacza część na leczenie poza kolejką NFZ, a z reszty pokrywa raty kredytu i codzienne wydatki przez czas, gdy jest na zwolnieniu i nie pracuje. Polisa nie wyleczyła choroby, ale zdjęła z głowy presję pieniędzy w najgorszym momencie.

Najczęstsze pytania o poważne zachorowanie

Czy poważne zachorowanie to to samo co NNW?

Nie. NNW obejmuje następstwa nieszczęśliwych wypadków, czyli zdarzeń nagłych i zewnętrznych (np. złamanie po upadku). Poważne zachorowanie dotyczy chorób – nowotworu, zawału, udaru – które nie są wypadkiem. To dwa różne produkty i dobrze się uzupełniają.

Czy dostanę pieniądze obok renty z ZUS i leczenia na NFZ?

Tak. Świadczenie z prywatnej polisy jest niezależne od systemu publicznego. Możesz leczyć się na NFZ, pobierać świadczenia z ZUS i dodatkowo otrzymać wypłatę z umowy poważnego zachorowania – te źródła się nie wykluczają.

Czy świadczenie za poważne zachorowanie jest opodatkowane?

Świadczenia z ubezpieczeń osobowych z tytułu zdarzeń losowych co do zasady są zwolnione z podatku dochodowego od osób fizycznych. Szczegóły zależą od konstrukcji konkretnej umowy, więc przy nietypowych produktach (np. powiązanych z inwestycją) warto dopytać ubezpieczyciela.

Pojęcia powiązane

- NNW – następstwa nieszczęśliwych wypadków

- Leczenie szpitalne

- Karencja w ubezpieczeniach

- Suma ubezpieczenia (SU)

- OWU – ogólne warunki ubezpieczenia

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.