Co to jest wykup polisy?

Wykup polisy to wcześniejsze zakończenie umowy ubezpieczenia na życie z częścią oszczędnościową lub kapitałową i wypłata zgromadzonych środków, zanim umowa dobiegnie końca. Ubezpieczyciel wypłaca wtedy wartość wykupu – kwotę, która zwłaszcza w pierwszych latach bywa wyraźnie niższa od sumy wpłaconych składek.

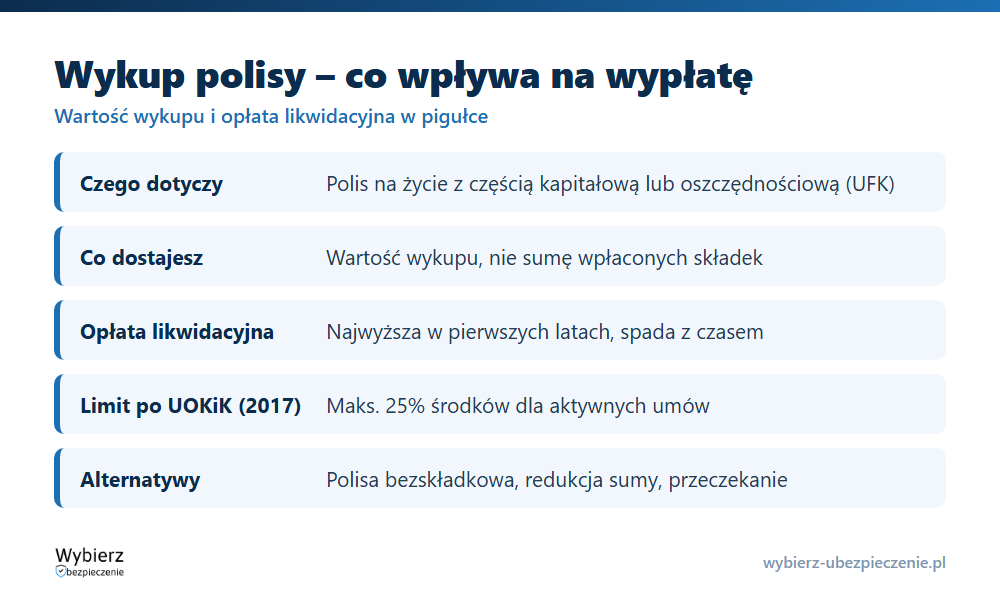

Wykup dotyczy polis z elementem inwestycyjnym lub oszczędnościowym: ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym (UFK), polis posagowych czy dawnych polisolokat. Klasyczne ubezpieczenie ochronne bez kapitału (np. terminowe na życie) zwykle nie ma wartości wykupu – rezygnacja oznacza po prostu koniec ochrony, bez wypłaty.

Jak działa wartość wykupu?

Wartość wykupu to nie suma Twoich wpłat. Składka w polisie kapitałowej dzieli się na część inwestowaną oraz koszty: prowizję dla pośrednika, opłaty administracyjne i za zarządzanie. Do tego dochodzi kwota wykupu pomniejszona o opłatę likwidacyjną, czyli potrącenie za wcześniejsze rozwiązanie umowy.

Mechanizm jest niekorzystny zwłaszcza na starcie. Prowizje i koszty są w polisach kapitałowych rozliczane głównie w pierwszych latach, więc wtedy na rachunku zostaje najmniej. Wartość wykupu rośnie z czasem i w późniejszych latach potrafi zbliżyć się do realnie zgromadzonego kapitału. Dlatego ta sama decyzja wygląda zupełnie inaczej w trzecim, a inaczej w piętnastym roku umowy.

Ile można stracić na opłacie likwidacyjnej?

Opłata likwidacyjna to główny powód, dla którego wcześniejszy wykup bywa kosztowny. W starszych umowach – zwłaszcza w polisolokatach sprzedawanych przed 2016 rokiem – potrafiła pochłonąć większość, a w pierwszych latach niemal całość zgromadzonych środków. To te konstrukcje stały się przedmiotem sporów sądowych i interwencji nadzoru.

Sytuację uporządkowały porozumienia Prezesa UOKiK z ubezpieczycielami, obowiązujące od 1 stycznia 2017 roku i obejmujące umowy aktywne na 1 grudnia 2016 roku. Dla takich aktywnych umów opłata likwidacyjna nie może przekraczać 25% zgromadzonych środków (a przy składce regularnej – odpowiednio 25% składki pierwszorocznej w pierwszym roku i 50% w kolejnych, jeśli to korzystniejsze). Porozumienia nie zamykają jednak drogi sądowej – konsument, który zapłacił zawyżoną opłatę, może dochodzić jej zwrotu, powołując się na orzecznictwo i stanowisko Rzecznika Finansowego.

W praktyce: w wielu umowach po 10–15 latach opłata likwidacyjna spada do zera lub poziomu symbolicznego. Im bliżej końca umowy, tym mniej tracisz na wykupie. Konkretne stawki i tabela potrąceń są zawsze w Twoim OWU – to pierwszy dokument, do którego warto zajrzeć przed decyzją.

Kiedy wykup się (nie) opłaca i jakie są alternatywy?

Wcześniejszy wykup zwykle nie opłaca się w pierwszych latach umowy, bo wartość wykupu jest wtedy najniższa, a opłata likwidacyjna najwyższa. Bywa uzasadniony, gdy pilnie potrzebujesz gotówki albo gdy polisa jest na tyle nierentowna, że dalsze wpłaty nie mają sensu – ale to rachunek do zrobienia na konkretnych liczbach z Twojej umowy, nie z góry.

Zanim zrezygnujesz całkowicie, sprawdź w OWU alternatywy, które pozwalają nie tracić wpłaconych środków na opłacie likwidacyjnej:

- przekształcenie w polisę bezskładkową – przestajesz płacić, a zgromadzony kapitał dalej pracuje do końca umowy;

- zawieszenie opłacania składek na określony czas, jeśli warunki to przewidują;

- redukcja sumy ubezpieczenia i składki zamiast pełnej rezygnacji;

- doczekanie do momentu, w którym opłata likwidacyjna spada – czasem wystarczy przeczekać rok lub dwa, by wykup był znacznie korzystniejszy.

Decyzję warto skonsultować z doradcą lub bezpośrednio z ubezpieczycielem i poprzeć aktualną wartością wykupu, którą towarzystwo poda na Twój wniosek. To jednorazowa decyzja o realnych skutkach finansowych – lepiej oprzeć ją na liczbach niż na emocjach.

Przykład: trzeci rok kontra piętnasty

Pani Ewa od trzech lat wpłaca na polisę z UFK. Suma składek to kilkanaście tysięcy złotych, ale gdy pyta o wartość wykupu, słyszy kwotę istotnie niższą – bo w pierwszych latach rozliczono prowizje i naliczono opłatę likwidacyjną. Gdyby wykupiła polisę po piętnastu latach, opłata likwidacyjna byłaby bliska zeru, a wypłata znacznie bliższa zgromadzonemu kapitałowi. Sama decyzja o wykupie jest identyczna – różni je tylko moment, a ten potrafi zaważyć na tysiącach złotych.

Najczęstsze pytania o wykup polisy

Czy przy wykupie odzyskam wszystkie wpłacone składki?

Zwykle nie, zwłaszcza w pierwszych latach. Wypłacana jest wartość wykupu, pomniejszona o koszty i opłatę likwidacyjną. Pełną sumę wpłat odzyskasz rzadko – realna kwota zależy od OWU i momentu rezygnacji.

Czy każda polisa na życie ma wartość wykupu?

Nie. Wartość wykupu mają polisy z częścią oszczędnościową lub kapitałową (np. z UFK, posagowe). Czysto ochronne ubezpieczenia terminowe na życie zwykle jej nie mają – rezygnacja kończy ochronę bez wypłaty.

Czy mogę odzyskać zawyżoną opłatę likwidacyjną z dawnej polisolokaty?

Bywa to możliwe. Opłaty likwidacyjne z wielu starych umów były kwestionowane jako klauzule niedozwolone. Drogi sądowej nie zamykają porozumienia z UOKiK – warto sprawdzić swoją umowę i rozważyć konsultację prawną.

Pojęcia powiązane

- Kwota wykupu

- Ubezpieczenie bezterminowe

- Ubezpieczenie mieszane

- Polisa posagowa

- Składka ubezpieczeniowa

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.