Ze zdumieniem odkryłem kiedyś, że w internecie prawie nikt nie tłumaczy, jak naprawdę liczy się składkę za OC. Wiele osób żyje w błędzie i wpada w gniew, gdy agent albo porównywarka podaje im kwotę do zapłaty. „Jak to możliwe? Przecież nigdy nie miałem stłuczki!”. To możliwe i najczęściej niewiele da się na to poradzić.

W tym artykule pokażę Ci, jak liczona jest składka za OC, co realnie wpływa na jej wysokość, co zrobić, żeby zapłacić mniej, i które popularne mity możesz spokojnie wyrzucić do kosza. Przynajmniej będziesz wiedzieć, dlaczego tak drogo.

Jak składka za OC była liczona kiedyś?

Dawniej każdy samochód miał coś w rodzaju wartości bazowej opartej na modelu, marce i pojemności. Wiele z tych elementów nadal ma znaczenie, ale nie takie jak kilkanaście lat temu.

Od wartości bazowej odliczano procent w zależności od zniżek. Przyjmowało się, że za rok posiadania OC było 10%, a za komplet pięciu lat bezszkodowej jazdy – 60%. Analogicznie szkoda kasowała 10% zniżki. To był prosty mechanizm zniżek za bezszkodową jazdę: masz komplet, odejmujemy 60% i gotowe.

Firmy ubezpieczeniowe szybko połapały się, że to zbyt uproszczone. Kierowca kierowcy nierówny. Jedni jeżdżą spokojnie, inni brawurowo. 70-letni dziadek, któremu lecą oczy, niesie większe ryzyko szkody niż 35-letni spokojny człowiek. Jak to uwzględnić? Wbrew powszechnej opinii towarzystwa ubezpieczeniowe to nie organizacje charytatywne i chcą zarabiać. Stan rzeczy musiał się zmienić.

Jak liczy się składkę za OC w 2026 roku?

Teorii jest wiele, domysłów jeszcze więcej. W dobie komputerów składki nie liczy człowiek, tylko algorytm. Firmy zatrudniają do jego pisania łebskich, wykształconych ludzi – aktuariuszy. Do tego dochodzi analiza danych, w szczególności szkodowości. Jeśli danej firmie wyjdzie, że posiadacze jej OC w województwie pomorskim częściej się rozbijają, podniesie składkę za sam fakt zamieszkiwania w tym miejscu.

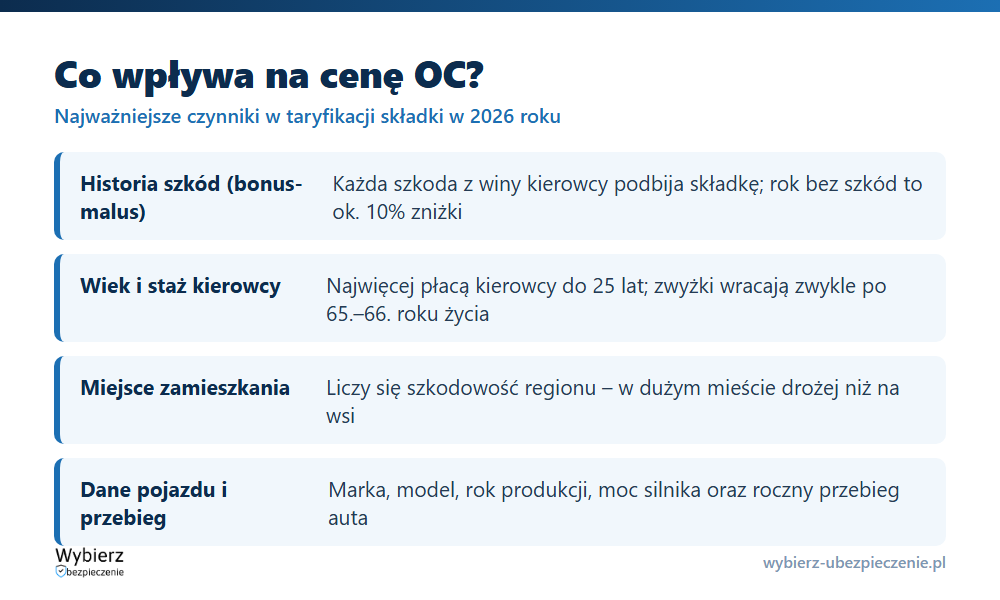

Twoja składka ubezpieczeniowa to dziś wypadkowa kilkunastu zmiennych liczonych jednocześnie. Najważniejsze z nich zebrałem w tabeli.

| Czynnik ryzyka | Dlaczego wpływa na cenę OC |

|---|---|

| Młody wiek / krótki staż za kierownicą | Mniejsze doświadczenie = większe ryzyko. Kierowcy do 25. roku życia płacą najwięcej, bez względu na to, czy uważają się za drugiego Kubicę. |

| Zaawansowany wiek | Z wiekiem spada refleks, koordynacja i wzrok. Zwyżki wracają zwykle po 65.–66. roku życia. |

| Historia szkód (bonus-malus) | Każda szkoda z Twojej winy podbija składkę na kolejne lata. Rok bezszkodowy to z reguły ok. 10% zniżki. |

| Miejsce zamieszkania | Na wsi trudniej o stłuczkę niż w centrum dużego miasta. Liczy się szkodowość w Twoim regionie. |

| Dane pojazdu | Marka, model, rok produkcji, pojemność i moc silnika. Im mocniejsze i cięższe auto, tym większe potencjalne szkody. |

| Stan cywilny | Ubezpieczyciele zakładają, że kierowcy z rodziną podejmują mniejsze ryzyko za kółkiem. |

| Przeznaczenie i przebieg | Auto służbowe i wysoki roczny przebieg oznaczają więcej czasu na drodze, czyli wyższe ryzyko kolizji. |

Na cenę OC nakładają się też czynniki niezależne od kierowcy: rosnąca suma gwarancyjna, koszty napraw i części, podatek od ubezpieczeń czy zmiany w prawie. W 2026 roku ustawowa suma gwarancyjna w OC to 6,45 mln euro (ok. 29,9 mln zł) za szkody osobowe i 1,3 mln euro (ok. 6 mln zł) za szkody w mieniu na jedno zdarzenie. Im wyższe limity i koszty likwidacji, tym większa presja na podwyżki – także przez aktywność kancelarii odszkodowawczych, które skutecznie wywalczają wyższe wypłaty.

Popularne mity dotyczące liczenia składki za OC

Wielu osobom coś się wydaje. I mają rację – wydaje im się. Poniżej najpopularniejsze mity, w które wierzą klienci firm ubezpieczeniowych.

Mit #1 – „Mam wszystkie zniżki”

Jeszcze kilka lat temu klienci starej daty w drzwiach anonsowali, że mają wszystkie zniżki, jakbym miał im dać OC za darmo. Po pierwsze, przy wznowieniu mało kogo obchodzi, ile masz zniżek – cena liczona jest zwykle na bazie poprzedniej składki i rzadko spada, gdy zostajesz w tej samej firmie. Po drugie, czynników wpływających na składkę jest tyle, że Twój komplet zniżek może po prostu nie mieć decydującego znaczenia.

Mit #2 – „Mój szwagier za taki sam samochód płaci 500 zł”

To też nikogo nie obchodzi. Twoim samochodem nie będzie jeździł szwagier, tylko Ty. I składkę zapłacisz Ty. Inny wiek, inny adres, inna historia szkód – inna cena.

Mit #3 – „Dla stałego klienta należy się zniżka”

Niekoniecznie. Utrzymanie klienta a jego pozyskanie to dwie różne rzeczy. Wbrew pozorom firmom nie zależy na utrzymaniu tak bardzo jak na zdobyciu nowego klienta. Klient pozyskany już jest w bazie – zapłacił, mamy go. Nowy rokuje: przyszedł z OC, ale ma też dom, rodzinę, zdrowie, życie i znajomych z kolejnymi polisami. Pracownicy towarzystw będą się zarzekać, że tak nie jest i że wszystkich traktują jednakowo. To czysty PR. Klientów trzeba oczywiście traktować z szacunkiem, ale wynika to ze standardów firmy i kultury, nie z taryfikatora.

Mit #4 – „Bo Ty na mnie tyle zarabiasz”

Ile razy słyszałem to z pretensją, jakbyśmy brali 15 tys. zł za jedną polisę. Fakt, za OC jest prowizja agenta, ale to najniższa prowizja ze wszystkich głównych rodzajów ubezpieczeń. Firmy nie chcą płacić agentom dużo za OC komunikacyjne, bo same niewiele na nim zarabiają. Można liczyć z grubsza 10% – OC za 500 zł to jakieś 50 zł prowizji, minus podatek, czyli około 40 zł.

Mit #5 – „Mało jeżdżę, to czemu mam dużo płacić?”

Ustawodawcy nie interesuje, ile kto jeździ. Obowiązkowe OC działa prosto: masz pojazd objęty obowiązkiem – masz mieć OC. Pojazd może stać cały rok na miedzy u sąsiada; jeśli jest zarejestrowany, OC musi być. Dlaczego obowiązkowe? Bo nawet przy ustawowym obowiązku setki tysięcy kierowców go nie ma. Gdyby obowiązku nie było, opłaciłoby się może 20%.

Mit #6 – „XX lat jeżdżę i nigdy nie było szkody”

UFG i większość firm uwzględnia okres do 5 lat wstecz. To, co było wcześniej, w taryfikacji nie istnieje.

Mit #7 – „Tyle lat płacę i nic z tego nie mam”

I nic z tego nie masz mieć. OC nie chroni Ciebie – OC chroni innych przed Tobą. To nie fundusz emerytalny; nie odkładasz tych pieniędzy. Płacisz za spokój, że w razie najgorszego rentę poszkodowanemu wypłaci towarzystwo, a nie Ty z własnej kieszeni.

UBI, czyli jak składka za OC może być liczona w przyszłości

OC to wrzód na obu stronach: ubezpieczyciele zarabiają na nim niewiele, a posiadacze aut traktują je jak przykry obowiązek, zwłaszcza ci, którzy płacą krocie. Firmy stale szukają rozwiązań poprawiających stosunek wypłat do wpłat. Jednym z nich jest UBI – Usage Based Insurance, czyli „ubezpieczenie oparte na sposobie korzystania”.

Działa tak: wyrażasz zgodę na czujnik lub aplikację badającą styl jazdy. Jeśli jeździsz spokojnie, nie przyspieszasz gwałtownie, nie przekraczasz prędkości i zwalniasz, gdy pada – zapłacisz mniej. Jeśli prujesz po drogach jak wariat, zapłacisz sporo. Ktoś powie: „nie chcę, żeby mnie szpiegowali”. Nie ma sprawy. Żadna firma nie uszczęśliwia na siłę – po prostu zapłacisz tyle, ile wynika ze standardowej taryfy.

FAQ – najczęstsze pytania o składkę OC

Jak się liczy składkę za OC?

Składkę za OC wylicza algorytm na podstawie danych kierowcy i pojazdu, statystyk szkodowości oraz kilkunastu czynników ryzyka (wiek, staż, miejsce zamieszkania, historia szkód, dane auta). Człowiek jej dziś nie liczy.

Od czego najbardziej zależy wysokość składki za OC?

Najmocniej działają: historia szkód (bonus-malus), wiek i staż kierowcy, miejsce zamieszkania, dane pojazdu oraz przeznaczenie i przebieg auta. Pojedynczy „komplet zniżek” nie gwarantuje niskiej ceny, jeśli pozostałe czynniki podbijają ryzyko.

Czy mogę obniżyć składkę za OC?

Tak. Najwięcej daje bezszkodowa jazda i ochrona zniżek, a doraźnie – porównanie ofert kilku towarzystw w porównywarce ubezpieczeń, bo każda firma inaczej wycenia te same czynniki. Część ubezpieczycieli oferuje też zniżki w modelu UBI za spokojny styl jazdy.

Czym jest UBI w ubezpieczeniach?

UBI (Usage Based Insurance) to sposób liczenia składki oparty na realnym stylu i sposobie korzystania z pojazdu, mierzonym przez czujnik lub aplikację. Spokojna jazda obniża składkę, agresywna ją podnosi.

Pojęcia powiązane

- Składka ubezpieczeniowa

- Ochrona zniżek

- OC posiadaczy pojazdów mechanicznych

- Suma gwarancyjna

- Porównywarka ubezpieczeń

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.