Co to jest umowa rozszerzona?

Umowa rozszerzona to dodatkowy zakres ochrony dopinany do umowy podstawowej, który obejmuje ryzyka wykraczające poza główne świadczenie polisy. W ubezpieczeniu na życie podstawowa umowa chroni zwykle na wypadek śmierci, a rozszerzenie dokłada kolejne zdarzenia: poważną chorobę, pobyt w szpitalu czy następstwa wypadku. W praktyce bywa nazywana umową dodatkową, riderem albo klauzulą.

Najważniejsza cecha: umowa rozszerzona nie istnieje samodzielnie. Możesz ją kupić wyłącznie wtedy, gdy masz aktywną umowę podstawową, i wygasa razem z nią. To ona decyduje, że umowa ubezpieczenia chroni nie tylko bliskich na wypadek śmierci, ale wspiera też samego ubezpieczonego w razie choroby czy wypadku.

Co obejmuje umowa rozszerzona?

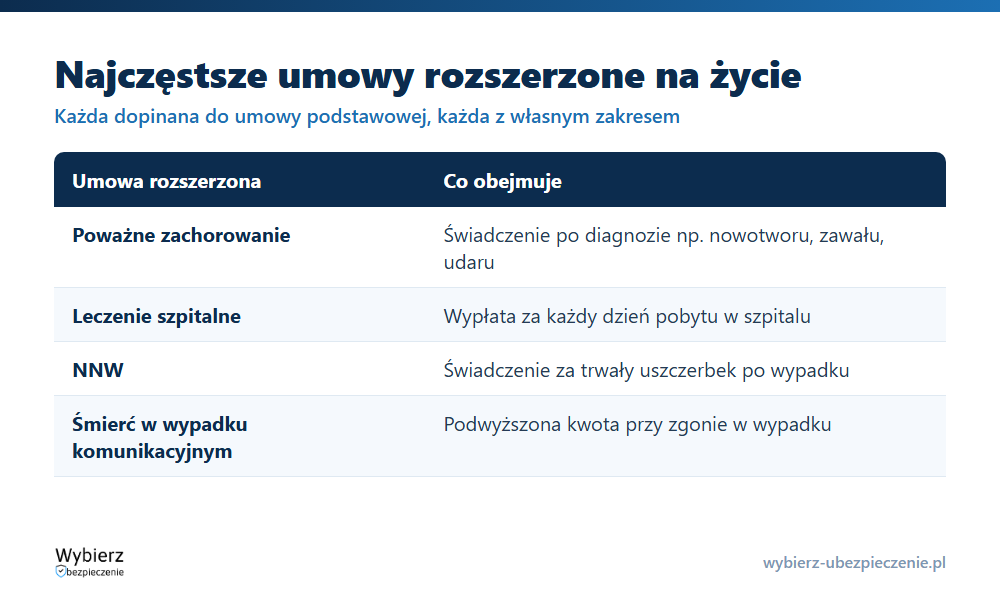

Zakres zależy od rodzaju polisy. W ubezpieczeniu na życie najczęściej dokupisz ochronę na wypadek:

- poważnego zachorowania – jednorazowe świadczenie po diagnozie np. nowotworu, zawału, udaru;

- leczenia szpitalnego – wypłata za każdy dzień pobytu w szpitalu;

- następstw nieszczęśliwych wypadków (NNW) – świadczenie za trwały uszczerbek na zdrowiu;

- śmierci w wypadku komunikacyjnym – podwyższona kwota, gdy zgon nastąpi w wypadku.

W polisach majątkowych mechanizm jest ten sam, tylko ryzyka inne. OC komunikacyjne rozszerza się o assistance, ubezpieczenie szyb czy NNW kierowcy, a polisę mieszkania o kradzież z włamaniem albo dewastację. Każde rozszerzenie ma własny zakres odpowiedzialności i własne wyłączenia.

Przy rozszerzeniach zdrowotnych ubezpieczyciel zwykle pyta o stan zdrowia – ankieta medyczna albo oświadczenie decyduje, czy i na jakich warunkach dopnie ryzyko. Dlatego ten sam dodatek dwóch osobom może kosztować inną składkę, a w skrajnych przypadkach zakład może odmówić konkretnego rozszerzenia, nie naruszając przy tym umowy podstawowej.

Czym umowa rozszerzona różni się od podstawowej?

Podstawowa jest filarem, rozszerzona dobudówką. Umowa podstawowa działa sama i obejmuje główne ryzyko. Umowa rozszerzona jest fakultatywna, zależna i zawsze dopięta do trzonu – sama nie zadziała. To Ty decydujesz, czy i o co poszerzyć ochronę, dlatego ten sam produkt jednej osobie da samą ochronę życia, a innej dodatkowo wsparcie na czas choroby.

Po co rozszerzać polisę?

Po to, żeby dopasować ochronę do realnego ryzyka, zamiast brać gotowy pakiet. Sama umowa na życie wypłaci pieniądze dopiero po śmierci ubezpieczonego – nie pomoże, gdy ten zachoruje i wypadnie z pracy na kilka miesięcy. Rozszerzenie o poważne zachorowanie czy pobyt w szpitalu domyka tę lukę: świadczenie trafia do ubezpieczonego, gdy najbardziej go potrzebuje. Dodatki podnoszą składkę, ale tylko o tyle, ile kosztuje konkretne ryzyko. Każde rozszerzenie ma też własną sumę ubezpieczenia i własne wyłączenia, więc dwie umowy dodatkowe na tę samą chorobę mogą wypłacić zupełnie różne kwoty.

Przykład: dwie polisy z tej samej bazy

Anna i Tomasz kupują tę samą polisę na życie z sumą 150 000 zł (umowa podstawowa). Anna nie dokłada nic – jej polisa wypłaci świadczenie bliskim po jej śmierci. Tomasz dopina dwie umowy rozszerzone: poważne zachorowanie (40 000 zł) i leczenie szpitalne (120 zł za dzień). Gdy ląduje w szpitalu na dwa tygodnie po wykryciu choroby, dostaje wypłatę z rozszerzeń. Anna w tej samej sytuacji nie dostałaby nic, bo jej polisa obejmuje wyłącznie śmierć.

Najczęstsze pytania o umowę rozszerzoną

Czy umowa rozszerzona to to samo co klauzula?

W praktyce te pojęcia bywają używane zamiennie. Klauzula to zapis w umowie zmieniający zakres ochrony, a umowa rozszerzona (dodatkowa) to konkretne rozszerzenie dopięte do polisy. Każde rozszerzenie opiera się na klauzulach, które precyzują, co obejmuje i czego nie.

Czy mogę dokupić rozszerzenie w trakcie trwania polisy?

Zwykle tak. Ubezpieczyciele pozwalają dołączyć umowy dodatkowe najczęściej w rocznicę polisy. Trzeba spełnić warunki danego rozszerzenia – przy ryzykach zdrowotnych może to oznaczać ankietę medyczną.

Czy rozszerzenie zadziała, jeśli wygaśnie umowa podstawowa?

Nie. Umowa rozszerzona jest zależna od podstawowej i kończy się razem z nią. Bez aktywnego trzonu nie ma czego rozszerzać, więc ochrona z dodatków też przestaje obowiązywać.

Pojęcia powiązane

- Umowa podstawowa

- Umowa ubezpieczenia

- Klauzula ubezpieczeniowa

- Poważne zachorowanie

- NNW – następstwa nieszczęśliwych wypadków

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.