Co to jest umowa podstawowa?

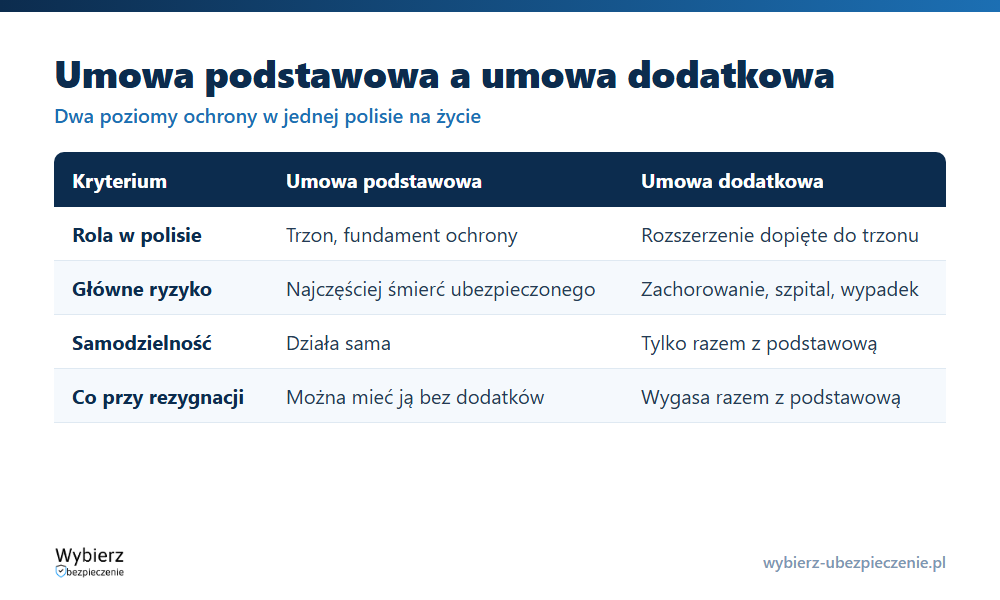

Umowa podstawowa to trzon polisy, czyli ta część ubezpieczenia, która odpowiada za główne ryzyko i bez której pozostałe rozszerzenia w ogóle nie mogą istnieć. W ubezpieczeniu na życie umowa podstawowa najczęściej obejmuje śmierć ubezpieczonego i wypłatę świadczenia osobom przez niego wskazanym. To do niej dopina się umowy dodatkowe, które poszerzają ochronę o kolejne zdarzenia.

Umowę podstawową definiują cztery rzeczy: zakres ochrony (jakie zdarzenie uruchamia wypłatę), suma ubezpieczenia, wysokość i częstotliwość składki oraz czas trwania. W polisie życiowej dochodzi do tego wskazanie osób, które dostaną pieniądze. To fundament całej umowy ubezpieczenia – reszta jest na nim nadbudowana.

Czym umowa podstawowa różni się od dodatkowej?

Różnica jest w hierarchii i samodzielności. Umowa podstawowa stoi sama – możesz mieć polisę złożoną wyłącznie z niej. Umowa dodatkowa (nazywana też rozszerzoną) jest zależna: nie kupisz jej bez aktywnej umowy podstawowej i wygasa razem z nią. Krótko mówiąc, podstawowa jest filarem, dodatkowa to dobudówka.

W praktyce wygląda to tak:

- Umowa podstawowa – główne ryzyko, najczęściej śmierć ubezpieczonego; działa samodzielnie.

- Umowa dodatkowa / rozszerzona – kolejne ryzyka (np. poważne zachorowanie, pobyt w szpitalu, następstwa wypadku); działa tylko razem z podstawową.

Dzięki tej konstrukcji polisa przestaje chronić wyłącznie bliskich na wypadek śmierci, a zaczyna wspierać też samego ubezpieczonego, gdy w grę wchodzi choroba czy wypadek.

Co zawiera umowa podstawowa w polisie na życie?

Standardowy zakres umowy podstawowej w ubezpieczeniu na życie to wypłata świadczenia po śmierci ubezpieczonego. Pieniądze trafiają do osób uposażonych, czyli wskazanych imiennie w polisie – z pominięciem postępowania spadkowego. Część produktów łączy ochronę z dożyciem określonego wieku, wtedy świadczenie wypłaca się również, gdy ubezpieczony dożyje końca umowy.

W dokumentach umowy podstawowej znajdziesz: zdarzenie objęte ochroną, sumę ubezpieczenia (maksymalną kwotę wypłaty), wysokość składki i terminy jej płatności, okres ochrony oraz listę uposażonych wraz z udziałami procentowymi. To te zapisy decydują, ile i komu wypłaci ubezpieczyciel. Jeśli uposażonych jest kilku, świadczenie dzieli się dokładnie według wskazanych procentów, a brak wskazania kogokolwiek oznacza, że pieniądze trafią do spadkobierców na zasadach ogólnych.

Czy można kupić same umowy dodatkowe bez podstawowej?

Nie. Umowa dodatkowa nie funkcjonuje w oderwaniu od podstawowej – to ją rozszerza, więc bez trzonu nie ma czego rozszerzać. Jeśli umowa podstawowa wygaśnie albo zostanie rozwiązana, wszystkie dopięte do niej rozszerzenia przestają działać tego samego dnia. Dlatego przy wyborze polisy najpierw ustala się zakres umowy podstawowej, a dopiero potem dobiera dodatki.

Przykład: jak to działa w praktyce

Pan Marek kupuje polisę na życie z sumą ubezpieczenia 200 000 zł na wypadek śmierci – to jest jego umowa podstawowa. Do niej dopina dwie umowy dodatkowe: na poważne zachorowanie (50 000 zł) i na pobyt w szpitalu (150 zł za dzień). Gdy trafia do szpitala po zawale, dostaje wypłatę z rozszerzeń, a umowa podstawowa nadal chroni jego rodzinę na wypadek śmierci. Gdyby zrezygnował z umowy podstawowej, oba dodatki zniknęłyby automatycznie.

Najczęstsze pytania o umowę podstawową

Czy umowa podstawowa to to samo co cała polisa?

Nie zawsze. Umowa podstawowa może być całą polisą, jeśli nie dokupisz rozszerzeń. Częściej jest jednak jej rdzeniem, do którego dopięte są umowy dodatkowe – wtedy polisa to suma podstawowej i wszystkich rozszerzeń.

Co się dzieje z dodatkami, gdy rezygnuję z umowy podstawowej?

Wygasają razem z nią. Umowy dodatkowe są zależne od podstawowej i nie mogą trwać samodzielnie, więc rozwiązanie trzonu kończy też ochronę z rozszerzeń.

Czy umowę podstawową można później rozszerzyć?

Zwykle tak. Większość ubezpieczycieli pozwala dokupić umowy dodatkowe w trakcie trwania polisy, najczęściej w rocznicę umowy. Zakres i warunki rozszerzeń określa OWU danego produktu.

Pojęcia powiązane

- Umowa rozszerzona (dodatkowa)

- Umowa ubezpieczenia

- Osoba uposażona

- Suma ubezpieczenia (SU)

- Składka ubezpieczeniowa

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.