Co to jest palna konstrukcja?

Palna konstrukcja to budynek, którego elementy nośne i pokrycie w ponad połowie zbudowano z materiałów łatwopalnych – najczęściej z drewna, bali, spienionych tworzyw sztucznych czy styropianu. W ubezpieczeniu nieruchomości to nie ciekawostka budowlana, tylko parametr, który wprost podnosi składkę, a czasem decyduje, czy w ogóle dostaniesz polisę.

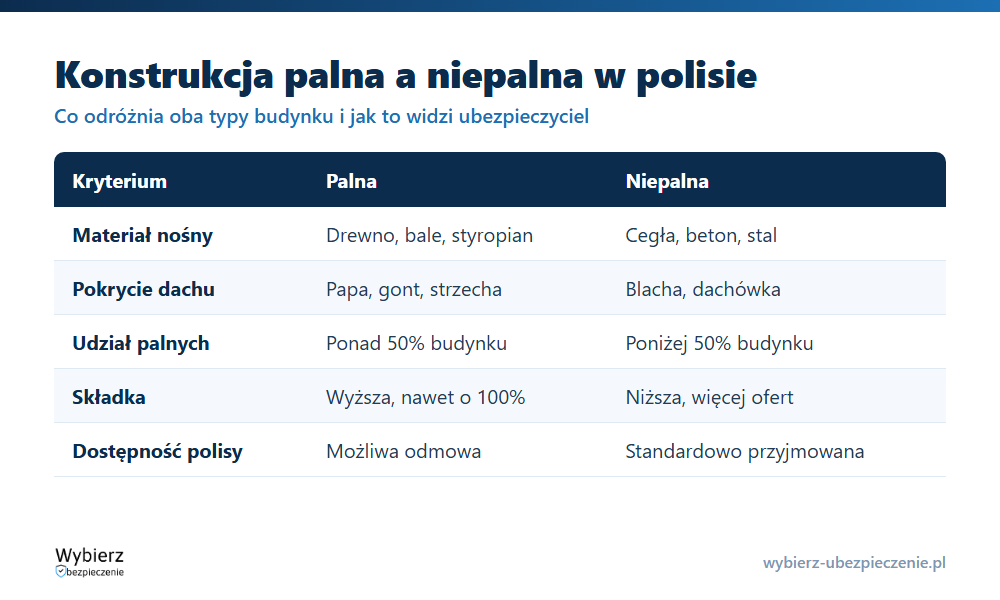

Ubezpieczyciel patrzy na materiał ścian, słupów, podciągów i ram oraz na pokrycie dachu. Jeśli udział materiałów palnych przekracza 50 proc., budynek trafia do kategorii konstrukcji palnej. Powód jest prosty: dom drewniany pali się szybciej i trudniej go ugasić, więc ryzyko pożaru jest wyższe.

Materiały palne i niepalne – jak je rozróżnić

Granica między klasą palną a niepalną przebiega po materiałach. Z grubsza dzielą się tak:

- niepalne – cegła, beton, stal, wełna mineralna, skalna i szklana, płyty gipsowo-kartonowe; dach z blachy lub dachówki;

- palne – drewno i bale, styropian, pianki poliuretanowe i inne spienione tworzywa; pokrycie dachu z papy, gontu bitumicznego, eternitu, strzechy czy gontu drewnianego.

Liczy się całość, nie pojedynczy element. Murowany dom z drewnianą więźbą i dachówką zwykle pozostaje konstrukcją niepalną. Dom z bali albo szkieletowy z poszyciem palnym – już palną. To samo dotyczy budowli i obiektów wokół domu.

Jak palna konstrukcja wpływa na składkę?

Mocno. Przy budynku o konstrukcji palnej składka potrafi być wyższa o 100 proc., a w skrajnych przypadkach jeszcze więcej, niż za porównywalny dom z materiałów niepalnych. Tę samą sumę ubezpieczenia ubezpieczyciel wycenia drożej, bo zakłada większe prawdopodobieństwo i rozmiar szkody pożarowej.

W praktyce mniej towarzystw w ogóle przyjmuje takie ryzyko, więc wybór ofert jest węższy. To kolejny powód, by przy domu drewnianym porównać kilka propozycji, zamiast brać pierwszą z brzegu.

Kiedy ubezpieczyciel odmówi polisy?

Sama palna konstrukcja zwykle nie blokuje ubezpieczenia – podnosi tylko cenę. Problem zaczyna się przy budynkach skrajnie podatnych na ogień. Klasycznym przykładem jest drewniany dom kryty strzechą: część ubezpieczycieli odmawia takiej polisy, bo ryzyko całkowitego spłonięcia jest zbyt duże.

Jeśli planujesz dom drewniany albo kupujesz starsze gospodarstwo z palnym poszyciem dachu, warto ustalić jego ubezpieczalność jeszcze przed transakcją. Wymiana pokrycia z palnego na niepalne potrafi obniżyć składkę i otworzyć dostęp do większej liczby ofert.

Jak zmniejszyć składkę przy konstrukcji palnej?

Na klasę palności wpływasz materiałami i zabezpieczeniami. Najwięcej daje pokrycie dachu materiałem niepalnym (blacha, dachówka) zamiast papy czy gontu bitumicznego. Liczą się też czujki dymu, gaśnice, sprawna i regularnie przeglądana instalacja, której dotyczy ryzyko ognia i żywiołów (FLEXA), oraz brak zalegających materiałów łatwopalnych w obejściu.

Przy zakupie polisy podawaj materiał konstrukcji zgodnie ze stanem faktycznym. Zaniżenie palności, żeby zbić składkę, może się zemścić: jeśli po pożarze ubezpieczyciel ustali, że dom był palny wbrew deklaracji, ma podstawę, by obniżyć lub odmówić wypłaty.

Najczęstsze pytania o palną konstrukcję

Czy dom drewniany można ubezpieczyć?

Zwykle tak, ale za wyższą składkę i w mniejszej liczbie towarzystw. Trudniej jest przy budynkach skrajnie palnych, na przykład krytych strzechą, gdzie ubezpieczyciel może odmówić ochrony.

O ile droższe jest ubezpieczenie konstrukcji palnej?

Składka bywa wyższa o około 100 proc., a czasem więcej, w porównaniu z domem z materiałów niepalnych o tej samej sumie ubezpieczenia. Konkretna różnica zależy od oferty i pokrycia dachu.

Co decyduje, czy budynek jest palny?

Udział materiałów łatwopalnych w elementach nośnych i pokryciu. Jeśli przekracza 50 proc., ubezpieczyciel traktuje budynek jako konstrukcję palną.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.