Wyobraź sobie, że twój agent ubezpieczeniowy popełnił błąd, który kosztuje cię tysiące złotych. Kto za to zapłaci? Odpowiedzialność agenta ubezpieczeniowego za błędy to temat, który dotyczy każdego z nas – bo wszyscy korzystamy z usług pośredników ubezpieczeniowych. Czy wiesz, że w zależności od typu agenta, za jego pomyłki odpowiada albo towarzystwo ubezpieczeniowe, albo on sam?

Ta różnica może zadecydować o tym, czy otrzymasz odszkodowanie za szkodę, czy będziesz musiał walczyć o każdy grosz. Poznaj swoje prawa i dowiedz się, jak chronić swoje interesy w relacjach z agentami ubezpieczeniowymi.

Najważniejsze informacje w pigułce

- Kto ponosi odpowiedzialność, zależy od typu agenta. Jeśli agent pracuje wyłącznie dla jednego towarzystwa ubezpieczeniowego, za jego błędy odpowiada to towarzystwo. Jeśli jest to multiagent (pracuje dla wielu firm), odpowiada on osobiście.

- Multiagent musi mieć ubezpieczenie OC. To twoja siatka bezpieczeństwa. Jeśli multiagent popełni błąd, odszkodowanie zostanie wypłacone z jego polisy OC, której minimalne sumy gwarancyjne sięgają ponad 1,5 miliona euro.

- Sądy zazwyczaj chronią interesy klientów. Orzecznictwo pokazuje, że przepisy interpretuje się na korzyść poszkodowanych, aby zapewnić im realną możliwość naprawienia szkody.

- Uważaj na błędy w doradztwie i dokumentacji. Najczęstsze pomyłki agentów to zły dobór zakresu ochrony, niedoszacowanie wartości mienia i błędy w danych na polisie. Zawsze dokładnie sprawdzaj dokumenty, które podpisujesz.

Chwytliwe intro z frazą główną

Wyobraź sobie, że twój agent ubezpieczeniowy popełnił błąd, który kosztuje cię tysiące złotych. Kto za to zapłaci? Odpowiedzialność agenta ubezpieczeniowego za błędy to temat, który dotyczy każdego z nas – bo wszyscy korzystamy z usług pośredników ubezpieczeniowych. Czy wiesz, że w zależności od typu agenta, za jego pomyłki odpowiada albo towarzystwo ubezpieczeniowe, albo on sam? Ta różnica może zadecydować o tym, czy otrzymasz odszkodowanie za szkodę, czy będziesz musiał walczyć o każdy grosz. Poznaj swoje prawa i dowiedz się, jak chronić swoje interesy w relacjach z agentami ubezpieczeniowymi.

Jaka jest podstawa prawna odpowiedzialności agenta ubezpieczeniowego?

Podstawą prawną odpowiedzialności agenta ubezpieczeniowego w Polsce jest art. 20 ustawy z dnia 15 grudnia 2017 r. o dystrybucji ubezpieczeń. Ten przepis precyzyjnie określa, kto ponosi finansowe konsekwencje błędów popełnionych podczas wykonywania czynności agencyjnych.

Zgodnie z art. 20 ust. 1, za szkodę wyrządzoną przez agenta ubezpieczeniowego odpowiada zakład ubezpieczeń, na rzecz którego agent działa. Oznacza to, że jeśli masz do czynienia z agentem wyłącznym, który reprezentuje tylko jedno towarzystwo, to właśnie ta firma pokryje odszkodowanie za błędy swojego reprezentanta.

Art. 20 ust. 2 wprowadza jednak wyjątek dla multiagentów. Agent wykonujący czynności agencyjne na rzecz więcej niż jednego zakładu ubezpieczeń ponosi bezpośrednią odpowiedzialność za szkody wyrządzone klientowi lub osobie uprawnionej z umowy ubezpieczenia.

Przepis uzupełnia Rozporządzenie Ministra Finansów z dnia 18 maja 2018 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej. Określa ono minimalne sumy gwarancyjne, które od 9 października 2024 roku wynoszą 1 564 610 euro na jedno zdarzenie.

Dodatkowo, w sprawach odpowiedzialności agentów znajdują zastosowanie przepisy Kodeksu Cywilnego, szczególnie art. 415 i następne dotyczące odpowiedzialności deliktowej. Sądy stosują też art. 471 k.c. o odpowiedzialności za działania osób trzecich, gdy analizują relację między agentem a zakładem ubezpieczeń.

Obowiązkowe ubezpieczenie OC w ustawie o ubezpieczeniach obowiązkowych

Ustawa o ubezpieczeniach obowiązkowych, ubezpieczeniowym funduszu gwarancyjnym i polskim biurze ubezpieczycieli komunikacyjnych nakłada na multiagentów obowiązek posiadania ubezpieczenia odpowiedzialności cywilnej. To twoja ochrona przed skutkami błędów popełnionymi przez pośredników ubezpieczeniowych.

Kto musi mieć obowiązkowe OC

Wykonujący działalność agencyjną na rzecz więcej niż jednego zakładu ubezpieczeń w tym samym dziale ubezpieczeń musisz zabezpieczyć się polisą OC. Dotyczy to także agenta oferującego ubezpieczenia uzupełniające, jeśli współpracuje z kilkoma firmami.

Obowiązek powstaje w momencie zawarcia umowy z drugim ubezpieczycielem w tym samym dziale ubezpieczeń. Nie ma znaczenia wielkość twojej działalności ubezpieczeniowej – przepis działa automatycznie.

Alternatywa dla standardowego OC

Zamiast tradycyjnej polisy OC możesz zawrzeć umowę gwarancji ubezpieczeniowej. Ta opcja dotyczy głównie agenta oferującego ubezpieczenia uzupełniające. Obie formy zapewniają taką samą ochronę finansową.

Gwarancja ubezpieczeniowa działa identycznie jak polisa OC. Różnica leży w konstrukcji prawnej, ale dla klienta efekt pozostaje ten sam – otrzymuje odszkodowanie za szkody powstałe z tytułu wykonywania czynności agencyjnych.

Minimalne sumy gwarancyjne w 2024 roku

Od 9 października 2024 roku obowiązują nowe, wyższe kwoty:

- 1 564 610 euro na jedno zdarzenie.

- 2 315 610 euro na wszystkie zdarzenia w ciągu 12 miesięcy.

To wzrost o około 25% w porównaniu do poprzednich lat. KNF regularnie aktualizuje te kwoty, dostosowując je do inflacji i wzrostu gospodarczego.

Zakres ochrony ubezpieczeniowej

Twoje ubezpieczenie OC pokrywa szkody powstałe z tytułu wykonywania działalności agencyjnej. Obejmuje to czynności wyrządzone klientowi podczas normalnej pracy zawodowej.

Ochrona działa także w przypadku szkód spowodowanych przez twoich pracowników lub współpracowników. Jeśli ktoś działa przy pomocy którego wykonujesz czynności agencyjne, jego błędy również podlegają pokryciu.

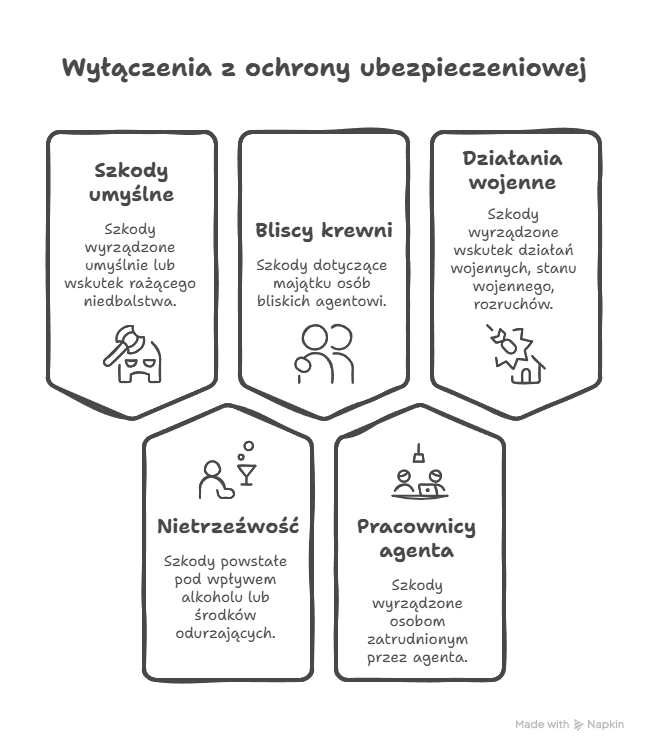

Co nie podlega ochronie

Polisa nie pokrywa szkód wyrządzonych umyślnie. Wynik bezprawnego działania pod wpływem alkoholu lub narkotyków również wykracza poza zakres ochrony.

Szkody dotyczące majątku osób bliskich agentowi pozostają poza ubezpieczeniem. To standardowe wyłączenie w polisach OC dla wszystkich zawodów.

Rola instytucji gwarantowych

Ubezpieczeniowy fundusz gwarancyjny przejmuje zobowiązania w przypadku upadłości ubezpieczyciela. Jeśli firma, która wystawiła twoją polisę OC, zbankrutuje, fundusz wypłaci odszkodowanie poszkodowanemu klientowi.

Polskie biuro ubezpieczycieli komunikacyjnych uczestniczy w systemie rozliczeń międzynarodowych. Ma znaczenie w sprawach transgranicznych, gdy szkoda dotyczy obywateli innych krajów UE.

Procedura dochodzenia szkód przez pośrednika naprawienia szkody

Gdy dochodzi do szkody, poszkodowany może skorzystać z usług pośrednika naprawienia szkody. To specjalista, który pomaga w kontaktach z ubezpieczycielem i zabezpieczeniu dowodów.

Pośrednik działa w imieniu poszkodowanego, reprezentując jego interesy w postępowaniu likwidacyjnym. Jego koszty pokrywa polisa OC agenta, który wyrządził szkodę.

Kary za naruszenie przepisów ustawy

Brak obowiązkowego ubezpieczenia OC pociąga za sobą kary finansowe. KNF może nałożyć grzywnę do kilku tysięcy euro, w zależności od czasu trwania naruszenia.

Naruszenie przepisów ustawy dotyczy także nieprawidłowego zakresu ochrony lub zbyt niskich sum gwarancyjnych. Kontrole KNF regularnie sprawdzają zgodność polis z wymaganiami prawnymi.

Obowiązki zakładów ubezpieczeń

Ubezpieczyciele muszą monitorować, czy ich multiagenci posiadają ważne OC. To część systemu nadzoru nad siecią dystrybucji.

Zakłady ubezpieczeń odpowiadają za weryfikację dokumentów i bieżącą kontrolę ważności polis swoich współpracowników. Brak tej kontroli może skutkować sankcjami ze strony KNF.

Wymogi dokumentacyjne

Musisz przedstawić ubezpieczycielowi kopię polisy OC przed rozpoczęciem współpracy. Dokument musi zawierać wszystkie wymagane klauzule i sumy gwarancyjne.

Ubezpieczyciel ma prawo żądać potwierdzenia opłacenia składek i aktualności ochrony. Te kontrole odbywają się zwykle co pół roku lub rocznie.

Pamiętaj – z tytułu wykonywania działalności agencyjnej ponosisz pełną odpowiedzialność za swoje działania zawodowe. Obowiązkowe OC chroni zarówno ciebie, jak i twoich klientów przed finansowymi konsekwencjami pomyłek.

Kim jest agent ubezpieczeniowy

Agent ubezpieczeniowy prowadzi dystrybucję ubezpieczeń, doradza klientom i zawiera umowy ubezpieczenia na rzecz zakładów ubezpieczeń. To profesjonalista, który działa jako pośrednik między tobą a towarzystwem ubezpieczeniowym.

Zostać agentem może każda osoba, która spełni określone wymogi formalne. Musisz zdać egzamin organizowany przez zakład ubezpieczeń i uzyskać wpis do rejestru agentów prowadzonego przez Komisję Nadzoru Finansowego. Po spełnieniu tych warunków otrzymujesz upoważnienie do wykonywania czynności agencyjnych w określonych działach ubezpieczeń.

Odpowiedzialność agenta za szkody wyrządzone podczas czynności agencyjnych zależy bezpośrednio od liczby reprezentowanych zakładów ubezpieczeń. To fundamentalny podział, który określa, kto poniesie finansowe konsekwencje błędu.

Rozróżnienie między agentami wyłącznymi a multiagentami

Agent wyłączny współpracuje tylko z jednym zakładem ubezpieczeń w danym dziale. Oznacza to, że oferuje ci produkty tylko jednego towarzystwa. Za jego błędy odpowiada bezpośrednio ubezpieczyciel, na rzecz którego działa.

Multiagent wykonuje czynności agencyjne na rzecz więcej niż jednego zakładu ubezpieczeń w tym samym dziale. Ma szerszą ofertę produktów, ale ponosi bezpośrednią odpowiedzialność za szkody wyrządzone klientom.

Czym są czynności agencyjne w tym przypadku?

Czynności agencyjne obejmują zawieranie umów ubezpieczenia, udzielanie porad oraz dystrybucję produktów ubezpieczeniowych. Agent wykonuje te działania w imieniu i na rzecz zakładu ubezpieczeń, z którym współpracuje.

Do podstawowych czynności agencyjnych należą:

- prezentacja oferty ubezpieczeniowej.

- analiza potrzeb ubezpieczeniowych klienta.

- wypełnianie wniosków ubezpieczeniowych.

- przekazywanie dokumentów do zakładu ubezpieczeń.

- obsługa posprzedażowa polis.

Wykonywanie czynności agencyjnych jako multiagent wymaga posiadania obowiązkowego ubezpieczenia odpowiedzialności cywilnej. Od 9 października 2024 roku minimalne sumy gwarancyjne wynoszą 1 564 610 euro na jedno zdarzenie i 2 315 610 euro na wszystkie zdarzenia w okresie 12 miesięcy. To wzrost odpowiednio o 25,1% i 23,4% w porównaniu do kwot obowiązujących od 2018 roku.

Co obejmuje obowiązkowe ubezpieczenie OC agentów ubezpieczeniowych?

Obowiązkowe ubezpieczenie OC agentów ubezpieczeniowych obejmuje odpowiedzialność cywilną agenta za szkody wyrządzone klientom, ubezpieczającym, ubezpieczonym lub osobom uprawnionym z umowy ubezpieczenia w związku z wykonywaniem czynności agencyjnych – zarówno przez samego agenta, jak i osoby, przy pomocy których agent te czynności wykonuje.

Zakres ochrony obejmuje:

- Szkody majątkowe i niemajątkowe wynikające z błędów lub zaniedbań popełnionych przez agenta podczas świadczenia usług pośrednictwa ubezpieczeniowego, np. niewłaściwe doradztwo, przekazanie niepełnych lub nieprawdziwych informacji, uchybienia proceduralne podczas zawierania umowy.

- Szkody wyrządzone na terytorium Polski oraz innych państw Unii Europejskiej w związku z działalnością agenta.

- Szkody wyrządzone przez osoby współpracujące z agentem – pracowników biura agenta lub podmioty zewnętrzne świadczące usługi w ramach pośrednictwa.

Ochrona ubezpieczeniowa za szkody powstałe z tytułu prowadzenia czynności agencyjnych

Ochrona ubezpieczeniowa stanowi jeden z głównych aspektów działalności agenta ubezpieczeniowego. Agent musi zapewnić klientom właściwą ochronę przed ryzykami, dobierając odpowiednie produkty ubezpieczeniowe.

Ubezpieczenie odpowiedzialności cywilnej jest wymagane dla agentów wykonujących czynności agencyjne na rzecz więcej niż jednego zakładu ubezpieczeń. To zabezpieczenie chroni cię jako klienta przed skutkami błędów i zaniedbań agenta.

Rodzaje ochrony ubezpieczeniowej

Agent odpowiada za prawidłowe doradzenie w zakresie:

- ubezpieczeń obowiązkowych (OC komunikacyjne, budowlane).

- ubezpieczeń dobrowolnych (autocasco, majątkowych, życiowych).

- ubezpieczeń uzupełniających do produktów podstawowych.

W 2024 roku Rzecznik Finansowy odnotował 4997 wniosków dotyczących odmowy uznania roszczeń – to wzrost o 11,2% w porównaniu do roku poprzedniego. Część tych sporów wynika z niewłaściwego doradztwa agentów lub błędów w dokumentacji.

Błąd agenta i szkoda wyrządzona

Błąd agenta ubezpieczeniowego może skutkować szkodą wyrządzoną klientowi lub osobie uprawnionej z umowy ubezpieczenia. Najczęstsze błędy obejmują nieprawidłowe doradztwo, błędy administracyjne i naruszenia ochrony danych osobowych.

Najczęstsze błędy w doradztwie

Agenci popełniają błędy w różnych obszarach swojej działalności:

- błędny zakres ochrony – pominięcie ryzyk lub niewłaściwa ocena potrzeb

- niedoszacowanie wartości mienia – prowadzi to do niedoubezpieczenia

- nieprawidłowa analiza potrzeb klienta – nieadekwatny dobór produktu

- błędne wyjaśnienie warunków ubezpieczenia – wprowadzenie klienta w błąd

W sprawie rozpatrzonej przez Sąd Rejonowy w Toruniu (X C 765/23) multiagent błędnie wprowadził dane personalne klienta. Skutkowało to egzekucją wobec niewłaściwej osoby, która domagała się 2000 zł zadośćuczynienia za krzywdę związaną z zajęciem kont bankowych.

Błędy administracyjne i dokumentacyjne

Częste są także błędy proceduralne:

- błędne informacje w certyfikatach ubezpieczenia.

- nieprzeniesienie wszystkich danych do ubezpieczyciela.

- brak poinformowania klienta o zmianach w polisie.

- błędy w dokumentacji ubezpieczeniowej.

Klient ma prawo żądać naprawienia szkody od agenta ubezpieczeniowego na podstawie Kodeksu Cywilnego i obowiązkowego ubezpieczenia odpowiedzialności cywilnej agenta. W przypadku błędu agenta zadokumentuj sytuację i zbierz wszystkie dowody.

Orzecznictwo sądowe

Sąd Najwyższy w wyroku z 9 maja 2024 roku (II CSKP 1990/22) potwierdził, że agent może ponosić finansowe konsekwencje za niewypełnienie zobowiązań wynikających z umowy agencyjnej. Postanowienia umowne wymagające zwrotu wynagrodzenia i bonusów w przypadku nieprzedłużenia umowy ubezpieczenia nie naruszają prawa, jeśli dotyczą obowiązków agenta.

Błąd agenta ubezpieczeniowego czy oszustwo? Różnice, które musisz znać

Błąd agenta ubezpieczeniowego to niezamierzona pomyłka podczas wykonywania czynności zawodowych. Oszustwo natomiast polega na świadomym działaniu mającym na celu wyłudzenie nienależnych korzyści.

Ta różnica ma ogromne znaczenie prawne i finansowe. Błędy pokrywa ubezpieczenie OC agenta. Oszustwa mogą skończyć się więzieniem.

Błąd agenta – kiedy mamy do czynienia z pomyłką

Błąd agenta ma charakter nieumyślny. Agent popełnia go przez nieuwagę, brak wiedzy lub zwykłą ludzką pomyłkę. Najczęstsze przykłady:

- Błędne dane w polisie – literówka w nazwisku prowadzi do egzekucji wobec niewłaściwej osoby.

- Zły dobór zakresu ochrony – agent nie uwzględnia ryzyka, które było dla ciebie ważne.

- Niedoszacowanie wartości mienia – skutkuje niższym odszkodowaniem po szkodzie.

- Błędne wyjaśnienie warunków – jesteś przekonany, że polisa działa inaczej niż w rzeczywistości.

W takich sytuacjach agent nie ma złych intencji. Po prostu popełnia błąd zawodowy.

Konsekwencje błędów agenta

Za błędy agenta odpowiada jego ubezpieczenie OC (w przypadku multiagentów) lub zakład ubezpieczeń (w przypadku agentów wyłącznych). Otrzymasz odszkodowanie bez względu na to, czy agent ma pieniądze na jego pokrycie.

Minimum ubezpieczeniowe to 1 564 610 euro na jedno zdarzenie. To twoja gwarancja, że dostaniesz pieniądze nawet po poważnej pomyłce agenta.

Oszustwo – gdy agent działał świadomie

Oszustwo ubezpieczeniowe to przestępstwo określone w art. 298 Kodeksu karnego. Agent świadomie wprowadza cię w błąd lub fałszuje dokumenty, żeby uzyskać nienależne korzyści.

Przykłady oszustw agentów:

- Wyłudzanie prowizji za fikcyjne umowy – w 2023 roku wykryto 200 takich przypadków o wartości ponad 5 mln zł.

- Fałszowanie dokumentacji – agent podrabia dokumenty medyczne lub antydatuje polisy.

- Zgłaszanie fikcyjnych szkód – współpracuje z klientami przy wyłudzaniu odszkodowań za nieistniejące zdarzenia.

- Kradzież danych osobowych – wykorzystuje skradzione informacje do zawierania polis na podstawione osoby.

W 2024 roku wykryto 32 tysiące przypadków wyłudzeń na rekordową kwotę 675 mln zł. To wzrost o 49% w porównaniu do poprzedniego roku.

Konsekwencje oszustwa agenta

Oszustwo to przestępstwo zagrożone karą do 5 lat pozbawienia wolności. Agent może też zostać skazany na podstawie art. 286 k.k. (ogólne oszustwo) – wtedy kara wynosi od 6 miesięcy do 8 lat więzienia.

Ubezpieczenie OC agenta nie pokrywa szkód wyrządzonych umyślnie. Jeśli agent dopuścił się oszustwa, jego polisa nie zadziała. Dochodzenie odszkodowania staje się znacznie trudniejsze.

Jak rozpoznać oszustwo?

Oszustwo często można wykryć po charakterystycznych sygnałach:

- Agent oferuje „zbyt dobre, żeby prawdziwe” warunki.

- Naciska na szybkie podpisanie dokumentów bez ich dokładnego przeczytania.

- Prosi o podpisanie pustych formularzy „do późniejszego wypełnienia”.

- Oferuje zwrot części składki za polecenie nowych klientów.

- Nie ma stałego biura lub unika spotkań w oficjalnych miejscach.

Prokuratura Regionalna w Gdańsku postawiła w 2023 roku zarzuty 49 osobom, w tym agentom, za udział w procederze wyłudzeń na ponad 3,5 mln zł. Osoby te rejestrowały na siebie luksusowe samochody i zgłaszały fikcyjne kolizje oraz kradzieże.

Twoje prawa w obu sytuacjach

Gdy agent popełnił błąd

Masz prawo do pełnego odszkodowania z jego ubezpieczenia OC lub od towarzystwa ubezpieczeniowego (w przypadku agenta wyłącznego). Proces jest standardowy – składasz roszczenie i otrzymujesz wypłatę.

Gdy agent dopuścił się oszustwa

Sytuacja staje się skomplikowana. Ubezpieczenie OC nie działa, więc musisz:

- Złożyć zawiadomienie do prokuratury o podejrzeniu przestępstwa.

- Zgłosić sprawę do Komisji Nadzoru Finansowego.

- Rozważyć dochodzenie roszczeń bezpośrednio od agenta (jeśli ma majątek).

- Sprawdzić, czy nie możesz uzyskać odszkodowania od towarzystwa ubezpieczeniowego na innej podstawie.

Czym różnią się kary?

| Aspekt | Błąd agenta | Oszustwo agenta |

| Charakter | Nieumyślny | Umyślny |

| Konsekwencje prawne | Odpowiedzialność cywilna | Odpowiedzialność karna |

| Wysokość kary | Odszkodowanie | Do 5-8 lat więzienia |

| Pokrycie z OC | Tak | Nie |

| Wpis do KRK | Nie | Tak |

| Utrata licencji | Rzadko | Zawsze |

Oszustwo niszczy całą karierę agenta, podczas gdy błąd to zazwyczaj sprawa do wyjaśnienia z ubezpieczycielem i wypłacenia odszkodowania.

Pamiętaj – jako klient możesz być ofiarą obu sytuacji. W przypadku błędu system cię chroni. Przy oszustwie dochodzenie praw staje się walką o każdy grosz.

Wypłata odszkodowania za błąd agenta ubezpieczeniowego

Wypłata odszkodowania następuje, gdy agent ubezpieczeniowy ponosi odpowiedzialność za szkodę wyrządzoną klientowi. Sposób wypłaty zależy od rodzaju agenta i charakteru umowy ubezpieczenia.

Odszkodowanie wypłaca agent ubezpieczeniowy lub zakład ubezpieczeń, w zależności od typu agenta i umowy ubezpieczenia. W przypadku agentów wyłącznych odpowiedzialność ponosi towarzystwo ubezpieczeniowe. Multiagenci odpowiadają bezpośrednio ze swojego ubezpieczenia OC.

Procedura dochodzenia odszkodowania

Jeśli doszło do błędu agenta, wykonaj następujące kroki:

- Udokumentuj szkodę – zbierz wszystkie dokumenty potwierdzające błąd agenta.

- Powiadom odpowiednią stronę – w przypadku agenta wyłącznego skontaktuj się z towarzystwem, przy multiagentach bezpośrednio z agentem.

- Złóż roszczenie – przygotuj szczegółowe uzasadnienie wysokości szkody.

- Monitoruj postępowanie – śledź przebieg likwidacji szkody.

Wysokość odszkodowania za błąd agenta ubezpieczeniowego

Wysokość odszkodowania za błąd agenta ubezpieczeniowego nie jest określona sztywną kwotą – zależy od rodzaju i rozmiaru szkody, którą poniósł klient w wyniku działania lub zaniechania agenta.

Zakres odszkodowania może obejmować:

- Straty finansowe – czyli wszelkie poniesione przez klienta koszty wynikające z błędu agenta, takie jak brak wypłaty odszkodowania przez ubezpieczyciela, niedostateczna wartość polisy, niewłaściwy zakres ochrony czy koszty naprawy szkody.

- Koszty naprawienia błędu – np. koszty ponownego zawarcia polisy lub przeprowadzenia audytu ubezpieczeniowego.

- Zadośćuczynienie za straty niematerialne – stres, utrata zaufania, czas poświęcony na dochodzenie swoich praw.

W praktyce odszkodowania mogą być bardzo zróżnicowane. Przykładowo, w jednej z opisywanych spraw klient otrzymał 3 000 zł za błąd agenta, który skutkował niewypłaceniem należnej kwoty. W innych, bardziej złożonych przypadkach sądowych, kwoty mogą być znacznie wyższe i sięgać nawet kilkudziesięciu lub kilkuset tysięcy złotych, jeśli szkoda jest duża (np. niewłaściwie wyceniona wartość mienia lub pojazdu).

Przykłady z praktyki

W sprawie rozpatrzonej przez Sąd Rejonowy w Giżycku agent wprowadził klientów w błąd co do zakresu ubezpieczenia autocasco. Po szkodzie okazało się, że ochrona była węższa niż przedstawiano, co skutkowało niedopłatą odszkodowania. Sąd uznał odpowiedzialność ubezpieczyciela za działania agenta.

Inny przypadek dotyczył błędnego doradztwa w ubezpieczeniu na życie. Agent przyjął wniosek na 200 000 zł plus dodatkowe ubezpieczenie NNW, ale ubezpieczyciel wystawił polisę na niższą kwotę bez świadczenia dodatkowego. Ubezpieczony nie dowiedział się o tym przed śmiercią, co doprowadziło do sporu z beneficjentami.

FAQ – najczęstsze pytania o odpowiedzialność agenta ubezpieczeniowego za błędy

Kto odpowiada za szkody wyrządzone przez agenta ubezpieczeniowego?

Odpowiedzialność zależy od statusu agenta. Za błędy agenta wyłącznego, który działa na rzecz jednego towarzystwa ubezpieczeniowego, odpowiada to właśnie towarzystwo. W przypadku multiagenta, który współpracuje z wieloma firmami, odpowiedzialność za szkody wyrządzone spoczywa bezpośrednio na nim.

Czy agent ubezpieczeniowy ponosi odpowiedzialność?

Tak, agent ubezpieczeniowy ponosi pełną odpowiedzialność za swoje działania zawodowe. W zależności od umowy, odpowiedzialność ta może być przeniesiona na zakład ubezpieczeń (w przypadku agentów wyłącznych) lub być pokrywana z jego własnego, obowiązkowego ubezpieczenia OC (w przypadku multiagentów).

Przed czym chroni OC agenta?

Ubezpieczenie OC agenta chroni jego klientów przed finansowymi skutkami błędów popełnionych podczas wykonywania czynności agencyjnych. Obejmuje to m.in. szkody wynikające z niewłaściwego doradztwa, błędów w dokumentacji, niedopasowania oferty do potrzeb klienta czy pominięcia istotnych informacji.

Czy agent ubezpieczeniowy może likwidować szkody?

Nie, agent ubezpieczeniowy nie likwiduje szkód. Jego rola polega na pośrednictwie w zawieraniu umowy ubezpieczenia i doradztwie. Proces likwidacji szkody prowadzi zawsze zakład ubezpieczeń – albo ten, w którym masz polisę, albo ubezpieczyciel, u którego agent ma wykupione OC. Agent może jedynie pomóc w zgłoszeniu szkody i skompletowaniu dokumentów.

Gdzie złożyć skargę na agenta ubezpieczeniowego?

Skargę na działalność agenta ubezpieczeniowego możesz złożyć do kilku instytucji. Pierwszym krokiem powinno być zgłoszenie problemu do zakładu ubezpieczeń, który agent reprezentuje. Jeśli to nie przyniesie skutku, możesz zwrócić się do Rzecznika Finansowego, który pomaga w sporach z podmiotami rynku finansowego, lub złożyć oficjalną skargę do Komisji Nadzoru Finansowego (KNF), która nadzoruje rynek ubezpieczeniowy.

Kto odpowiada za szkodę wyrządzoną przez agenta?

Odpowiedź jest dwojaka: albo zakład ubezpieczeń, na rzecz którego działa agent wyłączny, albo sam multiagent, który musi posiadać ubezpieczenie odpowiedzialności cywilnej. Prawo zostało skonstruowane tak, aby chronić klienta i dać mu realną szansę na uzyskanie odszkodowania.

Czego nie obejmuje OC agenta ubezpieczeniowego?

Ubezpieczenie odpowiedzialności cywilnej agenta nie obejmuje szkód wyrządzonych umyślnie, w wyniku działalności przestępczej lub działań wykraczających poza oficjalny zakres czynności agencyjnych. Polisa nie zadziała również w przypadku roszczeń dotyczących kar umownych, chyba że umowa ubezpieczenia stanowi inaczej.

Kto ponosi pełną odpowiedzialność finansową za błędy popełnione przy wykonywaniu usług doradczych?

Pełną odpowiedzialność finansową ponosi podmiot, który jest zobowiązany do naprawienia szk