Co to jest kradzież zwykła?

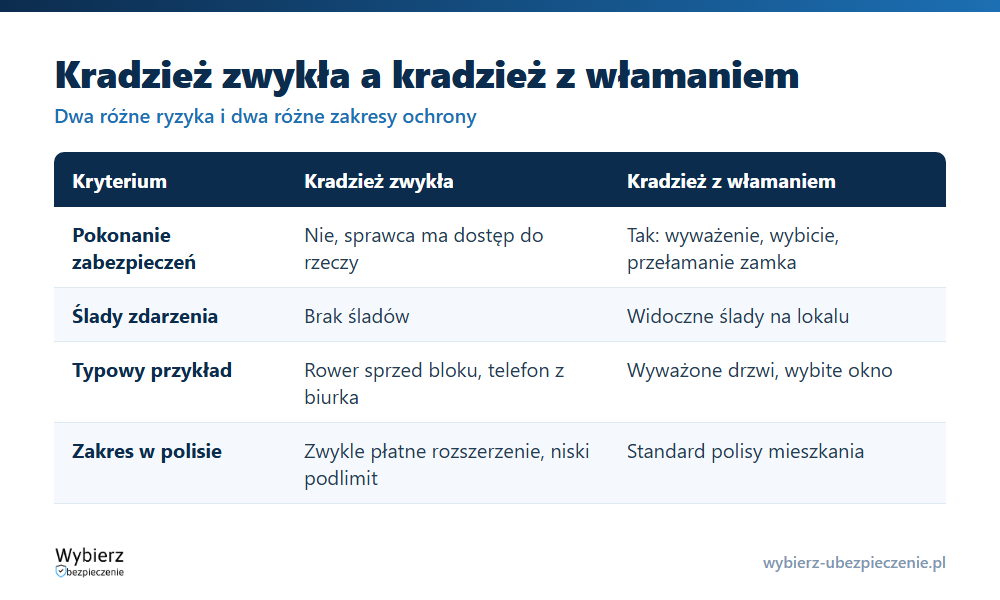

Kradzież zwykła to zabór cudzego mienia bez pokonywania jakichkolwiek zabezpieczeń – sprawca nie wyważa drzwi ani nie wybija okna, po prostu zabiera rzecz, do której ma dostęp. Po takim zdarzeniu nie ma śladów włamania. I właśnie dlatego w ubezpieczeniach to ryzyko traktuje się odrębnie: kradzież zwykła zwykle nie jest objęta standardową polisą mieszkania, lecz stanowi płatne rozszerzenie.

To najczęściej pomijany element ochrony i częsta przyczyna rozczarowania po szkodzie. Wiele osób zakłada, że „ubezpieczone mieszkanie” chroni przed każdą kradzieżą. Tymczasem podstawowy zakres obejmuje kradzież z włamaniem, a sytuację bez śladów pokonania zabezpieczeń trzeba dokupić osobno.

Kiedy mówimy o kradzieży zwykłej? Typowe sytuacje

Kradzież zwykła to scenariusze z codziennego życia, w których złodziej nie musi niczego forsować:

- rower zabrany sprzed bloku albo z klatki schodowej;

- telefon czy portfel zniknięty z biurka w pracy lub ze stolika w kawiarni;

- rzeczy wyniesione z mieszkania przez niezamknięte drzwi;

- doniczki, meble czy sprzęt zabrany z tarasu lub balkonu;

- narzędzia z otwartego garażu lub komórki.

Wspólny mianownik jest jeden: brak naruszenia zabezpieczeń i brak śladów. To odróżnia kradzież zwykłą zarówno od włamania, jak i od rabunku, przy którym sprawca używa przemocy wobec osoby.

Czy polisa obejmuje kradzież zwykłą?

Domyślnie najczęściej nie. Kradzież zwykła to dodatkowa opcja dostępna u części towarzystw, którą włącza się do umowy ubezpieczenia za dopłatą. Nawet po jej dokupieniu obowiązują dwa ograniczenia, o których warto wiedzieć przed szkodą:

- niski podlimit – ochrona kradzieży zwykłej obejmuje zwykle tylko ułamek sumy ubezpieczenia, a nie całą jej wysokość;

- warunki z OWU – ubezpieczyciel może wymagać określonych okoliczności (np. że mienie nie zostało pozostawione bez nadzoru w miejscu publicznym).

Dlatego przy wyborze polisy nie wystarczy sprawdzić, czy „jest kradzież”. Trzeba zajrzeć w OWU i zweryfikować, czy obejmuje kradzież zwykłą oraz z jakim podlimitem.

Przykład: rower za 6 tysięcy i zaskoczenie po szkodzie

Pan Michał trzymał rower w klatce schodowej. Któregoś dnia rower zniknął – bez wyważonych drzwi, bez śladów. Zgłosił szkodę przekonany, że polisa mieszkania zadziała. Usłyszał jednak, że jego wariant obejmuje tylko kradzież z włamaniem, a zabór bez pokonania zabezpieczeń to kradzież zwykła, której nie wykupił. Gdyby wcześniej dopłacił za to rozszerzenie (i mieścił się w podlimicie), odzyskałby część wartości roweru.

Najczęstsze pytania o kradzież zwykłą

Czym różni się kradzież zwykła od kradzieży z włamaniem?

Przy kradzieży zwykłej sprawca nie pokonuje żadnych zabezpieczeń i nie zostawia śladów. Przy kradzieży z włamaniem forsuje drzwi, okno lub zamek, więc ślady są widoczne. To rozróżnienie decyduje o zakresie ochrony.

Czy mogę dokupić ochronę od kradzieży zwykłej?

Tak, u części ubezpieczycieli kradzież zwykła jest dostępna jako płatne rozszerzenie polisy mieszkania – zwykle z osobnym, niższym podlimitem. Warunki znajdziesz w OWU.

Czy kradzież roweru sprzed bloku to kradzież zwykła?

Tak. Zabór roweru bez pokonania zabezpieczeń to klasyczna kradzież zwykła. W podstawowej polisie najczęściej nie jest objęta, dlatego rowerzyści często dokupują to rozszerzenie.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.