Czy od kary za brak OC w ogóle można się odwołać?

Tak, ale tylko wtedy, gdy potrafisz udowodnić, że kara jest niezasadna – czyli że w spornym okresie miałeś ważne OC albo nie byłeś już właścicielem pojazdu. Samo „nie stać mnie”, „zapomniałem” czy „to tylko kilka dni” nie jest podstawą do odwołania. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) nakłada karę administracyjną automatycznie, na podstawie luki w bazie polis, więc Twoim zadaniem jest wykazać, że tej luki faktycznie nie było lub że Cię ona nie dotyczy.

Warto rozróżnić dwie ścieżki, bo w praktyce mylą się najczęściej. Odwołanie to kwestionowanie samej zasadności kary („nie powinienem jej dostać”). Wniosek o ulgę – umorzenie, rozłożenie na raty albo odroczenie – to coś innego: nie podważasz kary, tylko prosisz o złagodzenie warunków jej spłaty, bo masz trudną sytuację. To dwa osobne pisma i dwa różne uzasadnienia.

Kiedy odwołanie ma realne szanse?

Fundusz uchyla karę w wąskim katalogu sytuacji. Odwołanie ma sens, gdy zachodzi jedna z nich:

- miałeś OC, a system się pomylił – ubezpieczyciel nie zaraportował polisy do bazy albo zrobił to z błędem; to najczęstszy skuteczny powód;

- nie byłeś już właścicielem pojazdu w okresie, za który naliczono karę – auto zostało sprzedane, darowane lub zezłomowane;

- pojazd był zarejestrowany na kogoś innego albo doszło do kradzieży tożsamości czy błędu w rejestrze;

- pojazd skradziono, a Ty zgłosiłeś to policji – od tego momentu nie masz obowiązku go ubezpieczać.

We wszystkich innych przypadkach – gdy nadal masz pojazd i we wskazanym okresie naprawdę nie było polisy – odwołanie nie zadziała. Kara za brak obowiązkowego OC jest należnością ustawową, a Fundusz nie ma uznaniowej swobody, by ją „darować z dobrego serca”. Może jedynie uznać, że jej nie było.

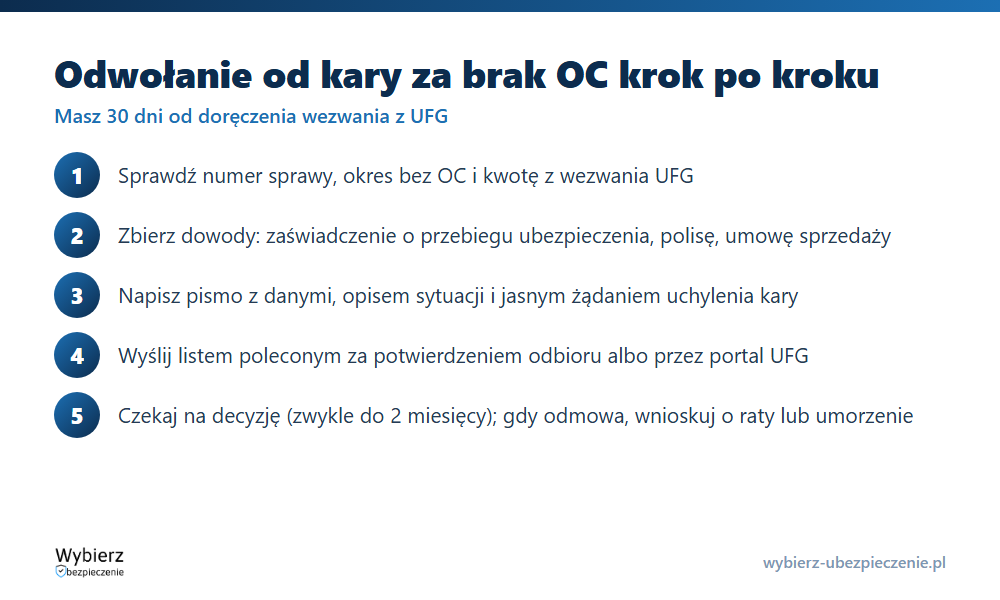

Jak napisać i złożyć odwołanie krok po kroku?

Procedura jest prosta, ale liczy się komplet dokumentów i forma pisemna. Po kolei:

- Sprawdź, czego dotyczy wezwanie. W piśmie z UFG jest numer sprawy, okres bez OC i kwota. To te dane podajesz w odwołaniu.

- Zbierz dowody. To one wygrywają sprawę, nie argumenty. W zależności od sytuacji: zaświadczenie o przebiegu ubezpieczenia (wystawia ubezpieczyciel), kopia polisy i potwierdzenie opłacenia składki, umowa kupna-sprzedaży lub faktura, zaświadczenie o złomowaniu ze stacji demontażu, zaświadczenie z policji o kradzieży.

- Napisz pismo. Umieść swoje dane, numer wezwania, opis stanu faktycznego i jasne żądanie („wnoszę o uchylenie kary, ponieważ…”). Wymień załączniki.

- Podpisz i wyślij na piśmie. Najlepiej listem poleconym za zwrotnym potwierdzeniem odbioru albo przez portal spraw UFG. Zachowaj dowód nadania.

- Czekaj na decyzję. UFG ma na rozpatrzenie zwykle do dwóch miesięcy od otrzymania kompletu dokumentów.

Najważniejsze: do odwołania zawsze dołącz dokumenty. Pismo bez załączników, które samo twierdzi „przecież miałem OC”, Fundusz odrzuci. Dowodem jest papier, nie deklaracja.

Ile masz czasu na odwołanie?

Na reakcję na wezwanie z UFG masz 30 dni od jego doręczenia – w tym terminie albo płacisz karę, albo składasz odwołanie czy wniosek o ulgę. Nie zwlekaj: brak jakiejkolwiek odpowiedzi w terminie uruchamia windykację, a dalej postępowanie egzekucyjne, które dokłada do kary koszty komornicze. Nawet jeśli masz mocne dowody, ale prześpisz termin, sprawa robi się trudniejsza.

Pamiętaj też, że roszczenie UFG przedawnia się po 3 latach, ale bieg przedawnienia przerywają czynności Funduszu i egzekucja – liczenie na „przeczekanie” kary to zła strategia.

Co zrobić, gdy odwołanie zostanie odrzucone?

Jeśli Fundusz uzna, że kara jednak się należy, masz jeszcze drugą drogę: wniosek o ulgę w spłacie. UFG może na wniosek dłużnika rozłożyć karę na raty, odroczyć termin płatności, zmniejszyć kwotę lub w wyjątkowych sytuacjach umorzyć ją w całości. To nie jest jednak automat – Fundusz przyznaje ulgę tylko wtedy, gdy egzekucja kłóciłaby się ze względami słuszności lub interesem dłużnika znajdującego się w naprawdę trudnym położeniu.

W praktyce o umorzenie najłatwiej osobom dotkniętym nagłą, ciężką zmianą życiową: poważną chorobą, śmiercią żywiciela rodziny, utratą źródła dochodu. Jeśli masz pracę, dochód albo majątek możliwy do upłynnienia, Fundusz raczej zaproponuje raty niż darowanie należności. Szanse na pełne umorzenie są niskie – ale rozłożenie na raty (nawet na wiele miesięcy, bez odsetek) jest realne i warto o nie wystąpić, zamiast wpadać w egzekucję.

Czy w ogóle da się uniknąć kary, zanim dojdzie do wezwania? To osobny temat – rozkładam go we wpisie o tym, czy kary za brak OC można uniknąć.

Przykład z życia

Pan Marek dostał z UFG wezwanie na 9610 zł za rzekomy brak OC przez trzy tygodnie. Problem w tym, że polisę miał – kupił ją w nowym towarzystwie, które spóźniło się z raportem do bazy. Zamiast płacić, poprosił ubezpieczyciela o zaświadczenie o przebiegu ubezpieczenia, dołączył kopię polisy i potwierdzenie przelewu składki, i wysłał odwołanie listem poleconym. Po sześciu tygodniach UFG uchylił karę w całości. Gdyby zignorował wezwanie, te same dokumenty musiałby pokazywać już na etapie egzekucji – z naliczonymi kosztami.

Najczęstsze pytania o odwołanie od kary za brak OC

Ile mam czasu na odwołanie od kary z UFG?

Na odpowiedź na wezwanie – zapłatę, odwołanie albo wniosek o ulgę – masz 30 dni od jego doręczenia. Brak reakcji w tym terminie prowadzi do windykacji, a potem egzekucji z dodatkowymi kosztami.

Jakie dokumenty dołączyć do odwołania?

To zależy od powodu. Najczęściej: zaświadczenie o przebiegu ubezpieczenia od ubezpieczyciela, kopia polisy i dowód opłacenia składki, umowa kupna-sprzedaży lub faktura, zaświadczenie o złomowaniu, zaświadczenie z policji o kradzieży. Bez dowodów odwołanie zostanie odrzucone.

Czy UFG umorzy karę, bo nie mam pieniędzy?

Sama trudna sytuacja finansowa rzadko wystarcza do pełnego umorzenia – łatwiej uzyskać rozłożenie na raty lub odroczenie. Umorzenie w całości Fundusz stosuje wyjątkowo, gdy egzekucja byłaby sprzeczna ze względami słuszności (np. ciężka choroba, utrata żywiciela rodziny).

Wpisy powiązane

- Kary za brak OC – ile wynoszą?

- Kara za brak OC – ile wynosi i jak jej uniknąć?

- Jaki mandat za brak OC?

- Czy kary za brak OC można uniknąć?

- Regres ubezpieczeniowy

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.