Kto to jest osoba uposażona?

Osoba uposażona to ktoś wskazany imiennie w polisie na życie, kto otrzyma świadczenie po śmierci ubezpieczonego. To ubezpieczony decyduje, kto nią będzie – niezależnie od tego, kto dziedziczyłby majątek z ustawy lub testamentu. Uprawnienie do wskazania uposażonego daje wprost art. 831 § 1 Kodeksu cywilnego.

Najważniejsza konsekwencja jest finansowa: świadczenie dla uposażonego nie wchodzi do masy spadkowej i jest zwolnione z podatku od spadków i darowizn. Pieniądze trafiają bezpośrednio do wskazanej osoby, z pominięciem postępowania spadkowego, długów spadkowych i kolejki spadkobierców. To dlatego uposażenie jest jednym z najprostszych narzędzi zabezpieczenia bliskich.

Kogo można uposażyć?

Praktycznie każdego. Uposażonym może być:

- członek rodziny – małżonek, dziecko, rodzic, rodzeństwo;

- osoba spoza rodziny – partner, przyjaciel, sąsiad;

- osoba niepełnoletnia (świadczeniem do pełnoletności zarządza wtedy opiekun prawny);

- instytucja – najczęściej bank, gdy polisa zabezpiecza kredyt (cesja na bank), albo fundacja.

Można wskazać kilka osób i przypisać każdej procentowy udział w świadczeniu. Udziały muszą sumować się do 100%; jeśli ubezpieczony tego nie rozpisze, przyjmuje się, że udziały są równe (przy dwóch osobach – po 50%).

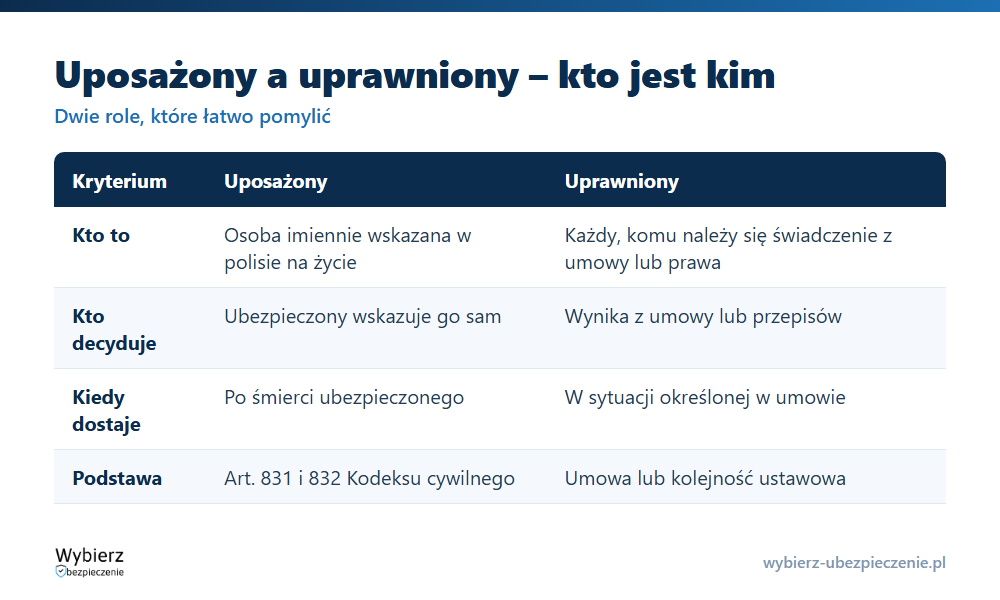

Uposażony a uprawniony – czym się różnią?

To pojęcia bliskie, ale nie tożsame. Uposażony to osoba imiennie wskazana w polisie na życie do odbioru świadczenia po śmierci ubezpieczonego. Uprawniony to pojęcie szersze – każda osoba, której z umowy lub z przepisów należy się świadczenie. Każdy uposażony jest uprawnionym, ale nie każdy uprawniony jest uposażonym. Gdy ubezpieczony nikogo nie wskaże, świadczenie i tak trafi do osób uprawnionych – tyle że ustali je nie polisa, lecz kolejność z Kodeksu cywilnego.

Uposażony główny i zastępczy

W polisie można wskazać dwie grupy. Uposażony główny odbiera pieniądze w pierwszej kolejności. Uposażony zastępczy wchodzi do gry tylko wtedy, gdy uposażony główny nie może otrzymać świadczenia – bo zmarł przed ubezpieczonym albo umyślnie przyczynił się do jego śmierci. To zabezpieczenie na wypadek, gdyby pierwsze wskazanie okazało się nieskuteczne. Warto je rozpisać, bo bez zastępczego świadczenie może trafić do ustawowej kolejki, a nie do osoby, którą ubezpieczony faktycznie chciał chronić.

Kiedy wskazanie uposażonego jest bezskuteczne?

Zgodnie z art. 832 § 1 Kodeksu cywilnego wskazanie uposażonego staje się bezskuteczne, jeżeli osoba ta zmarła przed śmiercią ubezpieczonego albo umyślnie przyczyniła się do jego śmierci. Jeśli w chwili śmierci ubezpieczonego nie ma żadnego uprawnionego uposażonego, świadczenie – na podstawie art. 832 § 2 KC – przypada najbliższej rodzinie ubezpieczonego w kolejności ustalonej w OWU. Typowa kolejność to: małżonek, następnie dzieci, potem rodzice, a na końcu pozostali spadkobiercy ustawowi. Uposażenie można zmienić w dowolnym momencie trwania umowy – wystarczy oświadczenie złożone ubezpieczycielowi.

Uposażony a wypłata za życia

Rola uposażonego dotyczy wyłącznie świadczenia z tytułu śmierci. Jeżeli polisa ma część oszczędnościową (np. ubezpieczenie z UFK) i ubezpieczony chce sięgnąć po zgromadzone środki za życia, robi to sam w ramach kwoty wykupu – uposażony nie ma tu nic do powiedzenia. Jego prawo aktywuje się dopiero w razie śmierci ubezpieczonego.

Przykład z życia

Pan Tomasz miał polisę na życie z sumą 200 000 zł i wskazał dwoje uposażonych: żonę (70%) i syna (30%). Po jego śmierci ubezpieczyciel wypłacił żonie 140 000 zł, a synowi 60 000 zł – bezpośrednio, bez czekania na postępowanie spadkowe i bez podatku od spadków. Co istotne, pan Tomasz miał też niespłacony kredyt; gdyby pieniądze weszły do spadku, część poszłaby na długi. Dzięki uposażeniu trafiły w całości do rodziny.

Najczęstsze pytania o osobę uposażoną

Czy świadczenie dla uposażonego wchodzi do spadku?

Nie. Świadczenie z polisy na życie wypłacane uposażonemu nie należy do masy spadkowej i jest zwolnione z podatku od spadków i darowizn. Trafia do wskazanej osoby z pominięciem spadkobrania i długów spadkowych.

Czy mogę zmienić osobę uposażoną?

Tak, w każdej chwili trwania umowy. Wystarczy złożyć ubezpieczycielowi oświadczenie o zmianie wskazania – nie wymaga to zgody dotychczasowego uposażonego.

Co się stanie, jeśli nie wskażę nikogo?

Świadczenie trafi do najbliższej rodziny ubezpieczonego w kolejności z OWU (zwykle: małżonek, dzieci, rodzice, dalsi spadkobiercy), zgodnie z art. 832 § 2 Kodeksu cywilnego.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.