Co to jest kwota wykupu?

Kwota wykupu (wartość wykupu) to suma, którą ubezpieczyciel wypłaca, gdy rezygnujesz z polisy na życie lub z ubezpieczeniowym funduszem kapitałowym (UFK) przed końcem umowy. To wartość środków zgromadzonych na rachunku polisy pomniejszona o opłaty, przede wszystkim o opłatę likwidacyjną. Im wcześniej zrywasz umowę, tym kwota wykupu bywa niższa.

Wartość wykupu dotyczy polis z elementem oszczędnościowo-inwestycyjnym (np. UFK, polisy na dożycie, posagowe). Czyste ubezpieczenie ochronne na życie, OC czy AC nie tworzy żadnej wartości wykupu – chronisz ryzyko, a nie gromadzisz kapitał, więc po rezygnacji dostaniesz co najwyżej zwrot składki za niewykorzystany okres.

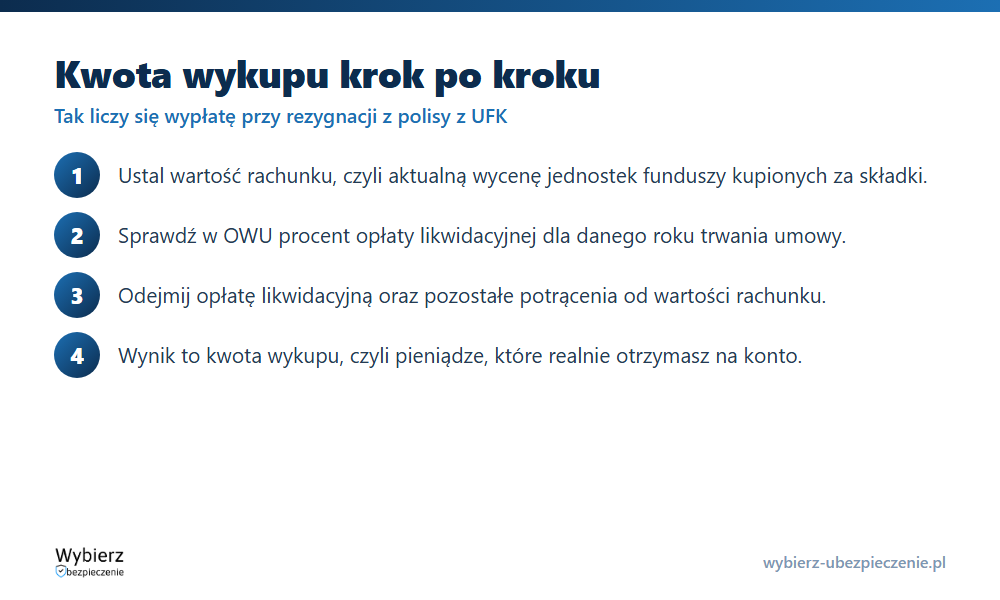

Jak ustalana jest kwota wykupu?

Punktem wyjścia jest wartość rachunku, czyli suma jednostek funduszy kupionych za wpłacane składki, wyceniona na dzień rezygnacji. Od tej kwoty ubezpieczyciel odejmuje opłaty przewidziane w OWU. Najważniejsze z nich to:

- opłata likwidacyjna – pobierana za wcześniejsze zerwanie umowy, najwyższa w pierwszych latach;

- opłaty bieżące – za zarządzanie, administrowanie i ryzyko, które obniżają stan rachunku przez cały czas trwania polisy;

- ewentualna różnica kursowa – wartość jednostek funduszy zmienia się w czasie, więc rachunek może być wart mniej, niż wpłaciłeś.

Dlatego kwota wykupu to nie to samo co suma wpłaconych składek. W skrajnych przypadkach w pierwszych latach umowy potrafiła być bliska zeru – i to właśnie te konstrukcje wzięła pod lupę ochrona konsumentów.

Dlaczego na starcie kwota wykupu jest niższa niż wpłaty?

W pierwszych latach polisy ubezpieczyciel odzyskuje koszty zawarcia umowy – prowizję pośrednika i koszty administracyjne. Pokrywa je właśnie z opłaty likwidacyjnej, dlatego jest ona wtedy najwyższa i maleje z każdym rokiem. Po kilkunastu latach zwykle spada do zera i wartość wykupu zrównuje się ze stanem rachunku.

Ten mechanizm bywał nadużywany. Dawne polisy potrafiły przy wcześniejszej rezygnacji pochłonąć nawet większość zgromadzonych środków. Po interwencji Urzędu Ochrony Konkurencji i Konsumentów zawarto porozumienia z ubezpieczycielami, które mocno ograniczyły opłaty likwidacyjne dla starszych umów. Dodatkowo od 2016 roku klient może odstąpić od części produktów inwestycyjnych w ciągu 60 dni od pierwszej rocznej informacji, a potrącenie nie może wtedy przekroczyć 4 procent wartości środków. Szczegóły opisuje serwis UOKiK.

Jak sprawdzić wartość wykupu swojej polisy?

Najszybciej w tabeli opłat w OWU – znajdziesz tam procent wartości rachunku potrącany w kolejnych latach umowy. Aktualną kwotę poda też infolinia ubezpieczyciela lub konto klienta online. Zanim podejmiesz decyzję, porównaj trzy liczby: ile wpłaciłeś, jaka jest dziś wartość rachunku i ile realnie dostaniesz po opłatach. Czasem korzystniej jest zawiesić opłacanie składek albo doczekać do roku, w którym opłata likwidacyjna spada, niż zrywać umowę od razu.

Przykład: rezygnacja z polisy z UFK

Pani Anna od trzech lat wpłaca na polisę z UFK po 300 zł miesięcznie, łącznie 10 800 zł. Wartość jej rachunku wynosi 9 500 zł, bo część środków zjadły opłaty i słabsza wycena funduszy. OWU przewiduje w trzecim roku opłatę likwidacyjną na poziomie 20 procent wartości rachunku. Kwota wykupu wyniesie więc około 7 600 zł (9 500 zł minus 1 900 zł). Gdyby Anna poczekała do roku, w którym opłata likwidacyjna spada do zera, odzyskałaby pełną wartość rachunku. To pokazuje, dlaczego przed wykupem polisy warto policzyć, ile naprawdę tracisz na opłatach.

Najczęstsze pytania o kwotę wykupu

Czym różni się kwota wykupu od sumy wpłaconych składek?

Kwota wykupu to wartość rachunku po potrąceniu opłat, a nie suma Twoich wpłat. Może być niższa od wpłaconych składek, zwłaszcza w pierwszych latach umowy, gdy opłata likwidacyjna jest najwyższa.

Czy przy każdej polisie na życie dostanę wartość wykupu?

Nie. Wartość wykupu mają tylko polisy z częścią oszczędnościowo-inwestycyjną (np. UFK, na dożycie). Czysto ochronne ubezpieczenie na życie nie gromadzi kapitału, więc nie tworzy kwoty wykupu.

Czy mogę odzyskać pobraną opłatę likwidacyjną?

Bywa to możliwe. Dla wielu dawnych umów opłaty zostały ograniczone porozumieniami z UOKiK, a zawyżone potrącenia w spornych sprawach klienci odzyskiwali na drodze reklamacji lub sądowej. Warto sprawdzić zapisy swojego OWU.

Pojęcia powiązane

Aktualizacja: czerwiec 2026.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.