Za podwójne ubezpieczenie OC nie grozi żadna kara – ani mandat od policji, ani grzywna od Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). W przeciwieństwie do braku OC, posiadanie dwóch polis na ten sam pojazd nie jest wykroczeniem. Jedyną konsekwencją jest konieczność zapłacenia składek za obie polisy przez okres, gdy były aktywne jednocześnie.

W tym artykule dowiesz się, skąd bierze się problem podwójnego OC, jak legalnie go rozwiązać i jak uniknąć tej sytuacji w przyszłości.

Skąd bierze się podwójne ubezpieczenie OC? Najczęstsze przyczyny

Podwójne ubezpieczenie OC powstaje najczęściej przez nieuwagę lub nieznajomość przepisów. Dwa mechanizmy odpowiadają za większość takich przypadków: automatyczne przedłużenie dotychczasowej polisy oraz przejęcie ubezpieczenia po poprzednim właścicielu pojazdu.

Automatyczne przedłużenie umowy ubezpieczenia OC – najczęstsza pułapka

Automatyczne odnowienie polisy OC to główna przyczyna podwójnego ubezpieczenia. Działa to na podstawie art. 28 ustawy o ubezpieczeniach obowiązkowych. Jeśli nie wypowiesz umowy na piśmie najpóźniej na jeden dzień przed końcem okresu 12 miesięcy, ubezpieczyciel ma obowiązek automatycznie przedłużyć Twoje ubezpieczenie.

Wyobraź sobie taką sytuację. Masz polisę OC, która kończy się 15 lipca. Znajdujesz tańszą ofertę w innym towarzystwie ubezpieczeniowym i kupujesz nową polisę od 16 lipca. Zapominasz jednak wypowiedzieć starą umowę OC. Co się dzieje? Stara polisa przedłuża się automatycznie i od 16 lipca masz dwie aktywne polisy OC.

Zakład ubezpieczeń potwierdza zawarcie nowej umowy dokumentem ubezpieczenia w ciągu 14 dni. Dodatkowo nie później niż 14 dni przed końcem okresu ubezpieczenia, musi poinformować cię o warunkach kolejnej umowy. Często jednak kierowcy ignorują te informacje lub je przeoczają.

Może tutaj pokutuje trochę przyzwyczajenie np. z sieci telekomunikacyjnych czy dostawców Internetu, którzy po przeniesieniu numeru załatwiają wszelkie formalności.

Tutaj jest trochę inna sytuacja, bo nad ubezpieczycielami wisi Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Zakup używanego samochodu z polisą OC

Druga popularna sytuacja dotyczy zakupu używanego pojazdu. Kupując auto od poprzedniego właściciela samochodu, automatycznie przejmujesz jego polisę OC. Jeśli o tym zapomnisz i zawrzesz nową umowę, dochodzi do sytuacji podwójnego ubezpieczenia.

Różnica między tymi przypadkami jest istotna. Polisa przejęta po zbywcy nie odnawia się automatycznie – wygasa z końcem okresu, na jaki została zawarta. Możesz ją wypowiedzieć w dowolnym momencie, bez czekania na koniec okresu ubezpieczenia.

Przed zakupem używanego auta sprawdź OC w bazie Ubezpieczeniowego Funduszu Gwarancyjnego na stronie ufg.pl, czy pojazd ma aktywną polisę. Wystarczy wpisać numer rejestracyjny lub VIN, aby otrzymać informację o statusie ubezpieczenia.

Leasing lub kredyt

Brak komunikacji pomiędzy klientem a instytucją finansującą zakup pojazdu mechanicznego to mało znana, ale istniejąca sytuacja. Patrz:

Kiedy bierzesz auto w leasing, masz obowiązek zawrzeć ubezpieczenie o określonych warunkach. Wyobraź sobie sytuację, w której składasz wniosek do leasingu o ubezpieczenie zewnętrzne, idziesz je wykupić, a w międzyczasie okazuje się, że leasing nie uznał Twojego wniosku i sam ogarnął Ci ubezpieczenie. Masz dwie polisy.

„Kara za podwójne OC” to mit. Jakie są więc realne konsekwencje?

Kara za podwójne ubezpieczenie OC nie istnieje w polskim prawie. To częste nieporozumienie wynika z mylenia tej sytuacji z brakiem OC, za który grożą surowe sankcje finansowe.

Brak mandatu, czyli UFG nie nakłada kar

Czy podwójne OC jest karalne? Nie, absolutnie nie. Ani policja podczas kontroli drogowej, ani Ubezpieczeniowy Fundusz Gwarancyjny nie nałożą na ciebie mandatu za posiadanie dwóch polis OC. To zasadnicza różnica w porównaniu do braku OC, za który UFG nakłada kary sięgające nawet kilku tysięcy złotych.

Podwójne ubezpieczenie to sytuacja czysto cywilnoprawna między tobą a ubezpieczycielami. Nie naruszasz żadnych przepisów kodeksu wykroczeń ani innych ustaw karnych.

Konieczność zapłaty składki – jedyny koszt

Jedyną konsekwencją finansową podwójnego OC jest obowiązek zapłaty składki za okres, w którym ubezpieczyciel udzielał ochrony. Nawet jeśli nie korzystałeś z tej ochrony, bo miałeś drugą polisę, musisz zapłacić.

Spójrzmy na konkretny przykład. Średnia składka OC w 2025 roku wyniosła 680 zł. Jeśli przez miesiąc miałeś dwie aktywne polisy, stracisz około 54 zł (650 zł ÷ 12 miesięcy). Przy trzech miesiącach podwójnego ubezpieczenia to już 162 zł.

W skrajnych przypadkach, gdy podwójne OC trwa cały rok, koszty podwójnego OC mogą wynieść nawet ponad 1300 zł – czyli dwie pełne składki roczne. Dla młodych kierowców, którzy płacą nawet ponad 2000 zł za polisę, straty mogą być jeszcze większe.

Windykacja

Masz podwójne OC? Towarzystwo ubezpieczeniowe, które wystawiło drugą polisę OC pojazdu upomni się o swoje i wezwie Cię do zapłaty składki OC za okres, kiedy udzielali Ci ochrony. To nie ma znaczenia, że już masz OC samochodu gdzieś indziej.

Jeśli tylko mają Twoje dane kontaktowe, będą oczekiwali wpływu środków za składkę. I do dnia, gdy złożysz wypowiedzenie OC, mają do tego prawo.

I nawet jeśli to będzie niewielka kwota, ale po terminie, może się zrobić nieprzyjemnie. Kiedy do zapłaty masz wspomniane 54 zł za podwójne ubezpieczenie OC, to powiedzmy, że nie ma tragedii.

Jak legalnie anulować podwójne OC? Krok po kroku

Jeśli już masz podwójne ubezpieczenie, możesz je wypowiedzieć zgodnie z przepisami. Procedura jest prosta, ale wymaga znajomości odpowiednich przepisów.

Wypowiedzenie umowy na podstawie art. 28a ustawy o ubezpieczeniach obowiązkowych

Art. 28a ustawy o ubezpieczeniach obowiązkowych daje ci prawo wypowiedzenia umowy zawartej w trybie automatycznego przedłużenia. Możesz to zrobić w dowolnym momencie – nie musisz czekać do końca okresu ubezpieczenia.

Pamiętaj jednak o ograniczeniu. Możesz wypowiedzieć tylko tę umowę, która została automatycznie przedłużona na podstawie art. 28. Nie możesz wypowiedzieć polisy, którą świadomie zawarłeś jako nową umowę.

Jak napisać i złożyć wypowiedzenie do podwójnego OC?

Wypowiedzenie ubezpieczenia OC posiadaczy pojazdów mechanicznych musi być złożone na piśmie. W dokumencie umieść następujące elementy:

Dane osobowe i kontaktowe:

- Imię i nazwisko

- Adres zamieszkania

- Numer telefonu

Dane pojazdu:

- Marka, model i rok produkcji

- Numer rejestracyjny

- Numer VIN

Informacje o polisie:

- Numer polisy OC do wypowiedzenia

- Nazwa ubezpieczyciela

- Data zawarcia umowy

Podstawa prawna i uzasadnienie:

- Powołaj się na art. 28a ustawy o ubezpieczeniach obowiązkowych

- Wskaż, że posiadasz inną aktywną polisę OC (podaj jej numer)

- Określ datę, od której ma nastąpić rozwiązanie umowy

Wypowiedzenie wyślij listem poleconym za potwierdzeniem odbioru. Zachowaj kopię pisma i dowód nadania – będą potrzebne w razie sporów z ubezpieczycielem.

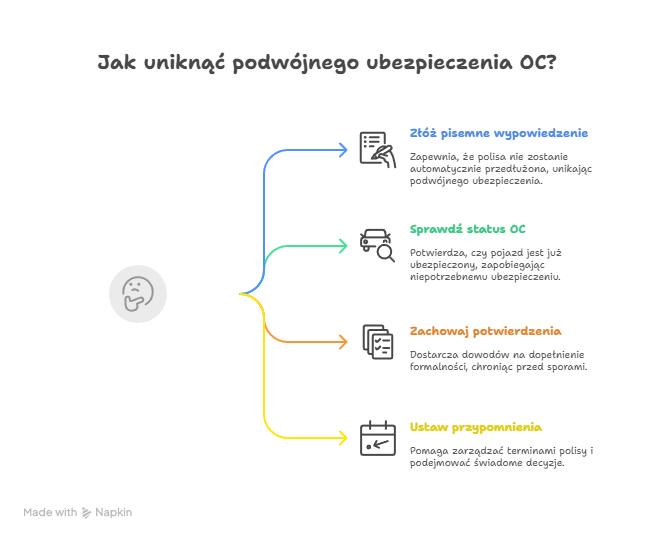

Jak uniknąć podwójnego OC w przyszłości?

Zapobieganie jest prostsze niż rozwiązywanie problemu. Stosuj poniższe zasady, aby uniknąć podwójnego ubezpieczenia OC.

Przy zmianie ubezpieczyciela zawsze składaj pisemne wypowiedzenie. Zrób to najpóźniej na dzień przed końcem obecnej polisy. Nie czekaj do ostatniej chwili – wypowiedzenie polisy OC możesz złożyć nawet miesiąc wcześniej ze skutkiem na koniec okresu ubezpieczenia.

Przy zakupie używanego auta od razu sprawdź status OC. Skorzystaj z bezpłatnej bazy UFG lub zapytaj sprzedającego o dokumenty ubezpieczenia. Jeśli pojazd ma aktywną polisę, wypowiedz ją zaraz po przerejestrowaniu auta.

Zachowuj potwierdzenia wszystkich czynności. Przechowuj potwierdzenie nadania listu poleconego z wypowiedzeniem, e-maile od ubezpieczyciela czy potwierdzenia złożenia dokumentów u agenta. W razie problemów będziesz mógł udowodnić, że dopełniłeś formalności.

Ustaw przypomnienia w kalendarzu. Miesiąc przed końcem polisy OC ustaw przypomnienie o konieczności podjęcia decyzji – przedłużyć u tego samego ubezpieczyciela czy zmienić na innego. To proste rozwiązanie, które pomoże uniknąć kosztownych pomyłek.

Największa głupota, jaką możesz zrobić

Dostajesz automatycznie wznowioną umowę ubezpieczenia samochodu. Składasz wypowiedzenie OC polisy automatycznie wznowionej, ale nie masz własnego ubezpieczenia OC. Nie wiem, nie zdążyłeś pójść do agenta ubezpieczeniowego, jest niedziela, Internet padł, Rankomat i Mubi nie działają… Słowem – tragedia.

Nie widzę powodu, dla którego ktoś o zdrowych zmysłach miałby to robić, ale taki scenariusz istnieje.

Ważne! Najpierw zawrzyj nową umowę OC, a DOPIERO POTEM złóż wypowiedzenie poprzedniej polisy. Nie odwrotnie. W najgorszym razie zapłacisz te 2 czy 3 zł więcej, ale unikniesz kary za brak OC.

Podsumowanie

Kara za podwójne ubezpieczenie OC nie istnieje – to najważniejsza informacja, którą powinieneś zapamiętać. Jedyną konsekwencją jest dodatkowy koszt finansowy wynikający z konieczności opłacenia dwóch składek.

Dla porównania – brak OC to poważne wykroczenie. UFG nakłada kary sięgające kilku tysięcy złotych, a w razie wypadku ponosisz pełną odpowiedzialność finansową za szkody.

Regularnie sprawdzaj status swojej polisy OC, szczególnie przed jej wygaśnięciem. Świadome zarządzanie ubezpieczeniem pozwoli ci uniknąć niepotrzebnych wydatków i zachować spokój ducha na drodze.

Nie jesteś pewien statusu swojej polisy? Sprawdź ją teraz w bazie UFG i zyskaj pewność, że wszystko jest w porządku!

FAQ – Podwójne ubezpieczenie OC w pigułce

Czy dostanę mandat za podwójne OC?

Nie, za podwójne OC nie dostaniesz mandatu. Policja podczas kontroli sprawdza tylko, czy masz ważne ubezpieczenie OC. Fakt posiadania dwóch polis nie jest wykroczeniem.

Którą polisę mogę wypowiedzieć?

Możesz wypowiedzieć polisę przedłużoną automatycznie na podstawie art. 28a ustawy. Jeśli obie polisy zawarłeś świadomie, możesz wypowiedzieć tylko tę po poprzednim właścicielu pojazdu.

Czy muszę zapłacić za obie polisy?

Tak, musisz zapłacić za okres, w którym obie polisy były aktywne. Po wypowiedzeniu jednej z nich obowiązek zapłaty składki za nią ustaje.

Jak sprawdzić, czy mam ważne OC?

Sprawdzenie OC jest bezpłatne na stronie Ubezpieczeniowego Funduszu Gwarancyjnego (ufg.pl). Wystarczy podać numer rejestracyjny lub VIN pojazdu.

FAQ – najczęściej zadawane pytania o podwójne ubezpieczenie OC

Co grozi za podwójne ubezpieczenie?

Za podwójne ubezpieczenie OC nie grozi żadna kara. Nie dostaniesz mandatu. Policja nie wypisze ci grzywny. Ubezpieczeniowy Fundusz Gwarancyjny też nie nałoży sankcji.

Jedyna konsekwencja to konieczność zapłacenia składek za obie polisy. Jeśli przez miesiąc miałeś dwie aktywne polisy, zapłacisz za oba ubezpieczenia. To niepotrzebny wydatek, ale nie wykroczenie.

Dla porównania – za brak OC zapłacisz karę od 1870 zł do 9339 zł w 2025 roku. Za podwójne OC? Zero złotych kary.

Co w przypadku podwójnego ubezpieczenia?

W przypadku podwójnego ubezpieczenia wypowiedz jedną z polis jak najszybciej. Możesz wypowiedzieć tylko polisę automatycznie przedłużoną – powołaj się na art. 28a ustawy o ubezpieczeniach obowiązkowych.

Złóż wypowiedzenie na piśmie. Wyślij listem poleconym lub zanieś osobiście do ubezpieczyciela. Zapłać składkę za okres, w którym polisa była aktywna. Im szybciej wypowiesz, tym mniej zapłacisz.

Pamiętaj – ubezpieczyciele rozliczają się między sobą zgodnie z zasadą proporcjonalności. Ty nie musisz się tym martwić. Twoje zadanie to wypowiedzieć zbędną polisę.

Jak uniknąć kary za przerwę w OC?

Wykup nową polisę zanim skończy się stara. To najprostszy sposób. Nawet jeden dzień przerwy oznacza karę minimum 1870 zł w 2025 roku.

Sprawdź dokładną datę końca obecnej polisy. Nowa polisa musi zacząć się bezpośrednio po starej. Żadnego dnia przerwy.

Przy zakupie używanego auta sprawdź status OC na stronie UFG (ufg.pl). Wpisz numer rejestracyjny. Dowiesz się, czy auto ma ważne ubezpieczenie i kiedy się kończy.

Jeśli już masz przerwę – natychmiast kup OC. Im dłuższa przerwa, tym wyższa kara:

- do 3 dni: 1870 zł

- 4-14 dni: 4670 zł

- powyżej 14 dni: 9339 zł

Czy można być podwójnie ubezpieczonym?

Tak, możesz być podwójnie ubezpieczonym. To całkowicie legalne. Jeden pojazd może mieć dwie lub więcej polis OC jednocześnie.

Problem? Nie dostaniesz podwójnej ochrony. W razie wypadku poszkodowany otrzyma jedno odszkodowanie, nie dwa. Płacisz podwójnie za tę samą ochronę.

Sytuacja powstaje najczęściej przez:

- automatyczne przedłużenie starej polisy

- zakup auta z aktywną polisą po poprzednim właścicielu

- błąd przy zmianie ubezpieczyciela

Czy jest kara za podwójne OC?

Nie ma kary za podwójne OC. Zero złotych mandatu. Zero złotych grzywny. Zero punktów karnych.

Podwójne OC to nie wykroczenie. To tylko nieefektywne wydawanie pieniędzy. Płacisz dwa razy za to samo.

Jedyna „kara” to obowiązek zapłacenia składek za obie polisy. Jeśli średnia składka OC to 650 zł rocznie, każdy miesiąc podwójnego ubezpieczenia kosztuje cię około 54 zł dodatkowo.

Czy jest kara za podwójne ubezpieczenie?

Nie ma kary za podwójne ubezpieczenie OC. Żadna instytucja nie nałoży na ciebie sankcji. Ani UFG, ani policja, ani żaden inny organ.

To sytuacja czysto cywilnoprawna między tobą a ubezpieczycielami. Musisz tylko uregulować składki za okres podwójnej ochrony.

Podwójne ubezpieczenie nie narusza żadnych przepisów prawa. To po prostu finansowo nieopłacalna sytuacja, którą powinieneś jak najszybciej rozwiązać.

Co zrobić w przypadku podwójnego ubezpieczenia OC?

Działaj szybko – wypowiedz zbędną polisę. Oto kroki do wykonania:

- Ustal, która polisa została automatycznie przedłużona – tylko tę możesz wypowiedzieć na podstawie art. 28a

- Napisz wypowiedzenie – wskaż numer polisy, podstawę prawną (art. 28a) i datę rozwiązania umowy

- Wyślij listem poleconym lub złóż osobiście u ubezpieczyciela

- Zachowaj potwierdzenie nadania lub złożenia dokumentu

- Zapłać składkę za okres, w którym polisa była aktywna

Im szybciej wypowiesz, tym mniej zapłacisz. Każdy dzień zwłoki to dodatkowy koszt.

Co jeśli mam dwa ubezpieczenia?

Jeśli masz dwa ubezpieczenia, wypowiedz to, które zostało automatycznie przedłużone. Nie możesz wypowiedzieć polisy, którą świadomie kupiłeś jako nową.

Sprawdź daty polis. Ta starsza to prawdopodobnie automatycznie przedłużona umowa. Właśnie ją możesz wypowiedzieć.

W razie szkody ubezpieczyciele rozliczą się między sobą. Poszkodowany otrzyma pełne odszkodowanie – ale tylko jedno, nie podwójne. Ty nie musisz się martwić procedurami. Skup się na wypowiedzeniu zbędnej polisy.

Pamiętaj – dwa ubezpieczenia to podwójny koszt bez dodatkowych korzyści. Rozwiąż tę sytuację jak najszybciej.

Ile mam czasu, żeby wypowiedzieć podwójne ubezpieczenie samochodu?

Podwójne ubezpieczenie samochodu możesz złożysz w każdej chwili. Artykuł 28a ustawy o ubezpieczeniach obowiązkowych pozwala Ci wypowiedzieć umowę OC automatycznie wznowioną w dowolnym momencie, jeśli tylko masz polisę OC gdzieś indziej.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.