Kupujesz bilet lotniczy i jednym kliknięciem dodajesz ubezpieczenie od rezygnacji. Zamawiasz nowy smartfon w sklepie internetowym i od razu możesz go zabezpieczyć przed uszkodzeniem. To właśnie embedded insurance – rewolucja, która dzieje się na twoich oczach.

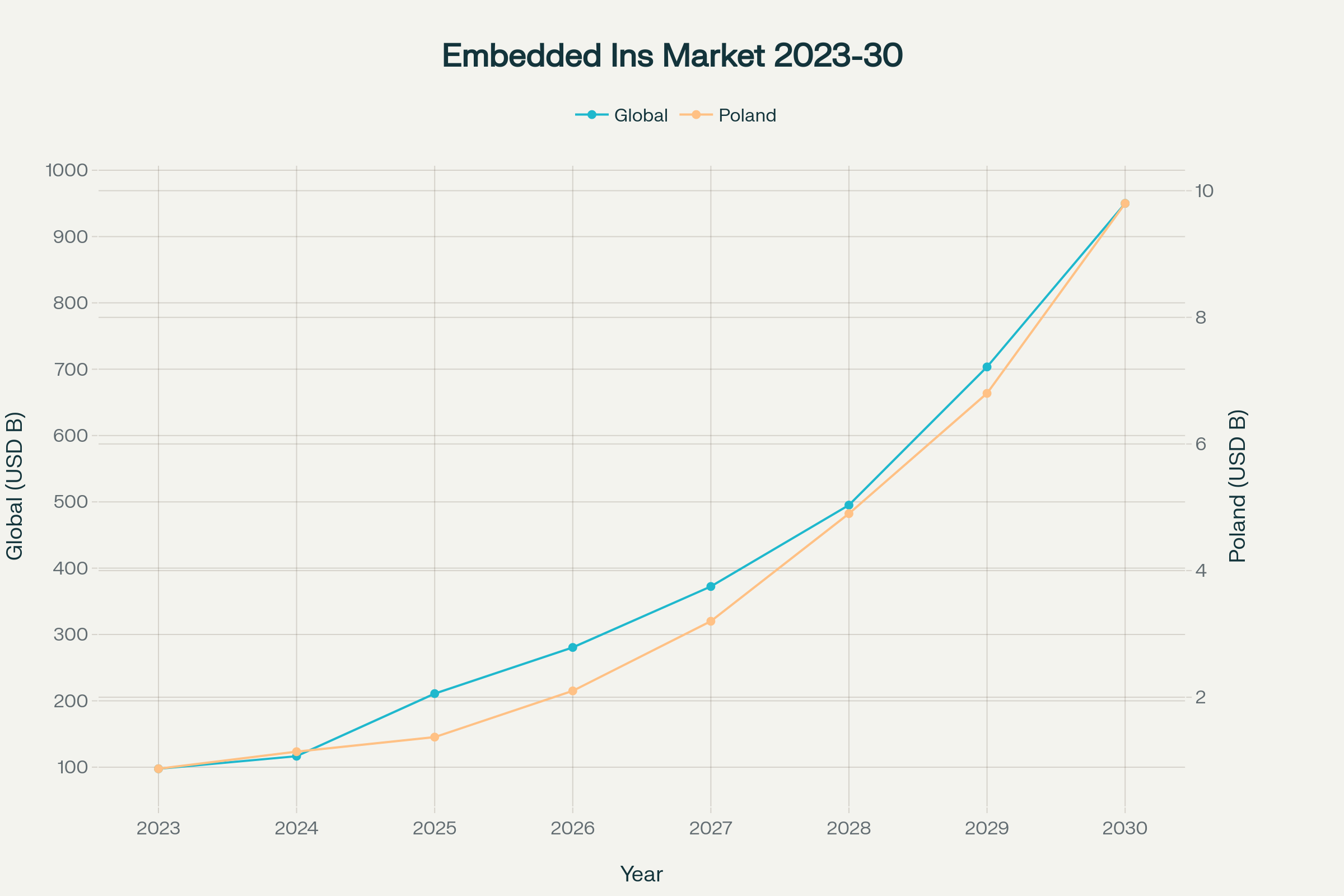

Embedded insurance w Polsce rozwija się w zawrotnym tempie. Wartość rynku embedded finance w naszym kraju ma wzrosnąć z 1,37 mld USD w 2024 roku do 9,8 mld USD w 2029 roku. To oznacza roczny wzrost na poziomie 48,1% – jeden z najwyższych wskaźników na całym świecie.

Czym dokładnie jest embedded insurance?

Ubezpieczenia wbudowane to produkty ubezpieczeniowe zintegrowane bezpośrednio w proces zakupu innych towarów lub usług. Zapomnij o konieczności przechodzenia na stronę ubezpieczyciela. Zapomnij o wypełnianiu długich formularzy.

Model embedded insurance polega na integracji usług finansowych dokładnie tam, gdzie ich potrzebujesz. W momencie zakupu. W kontekście konkretnego ryzyka. Bez zbędnych kroków.

Przykład? Rezerwujesz nocleg przez platformę bookingową. System automatycznie proponuje ci ubezpieczenie kosztów rezygnacji dostosowane do warunków ubezpieczenia twojej rezerwacji. Akceptujesz jednym kliknięciem. Gotowe.

Rynek ubezpieczeń wbudowanych w 2025: dane i prognozy

Spektakularny wzrost na świecie

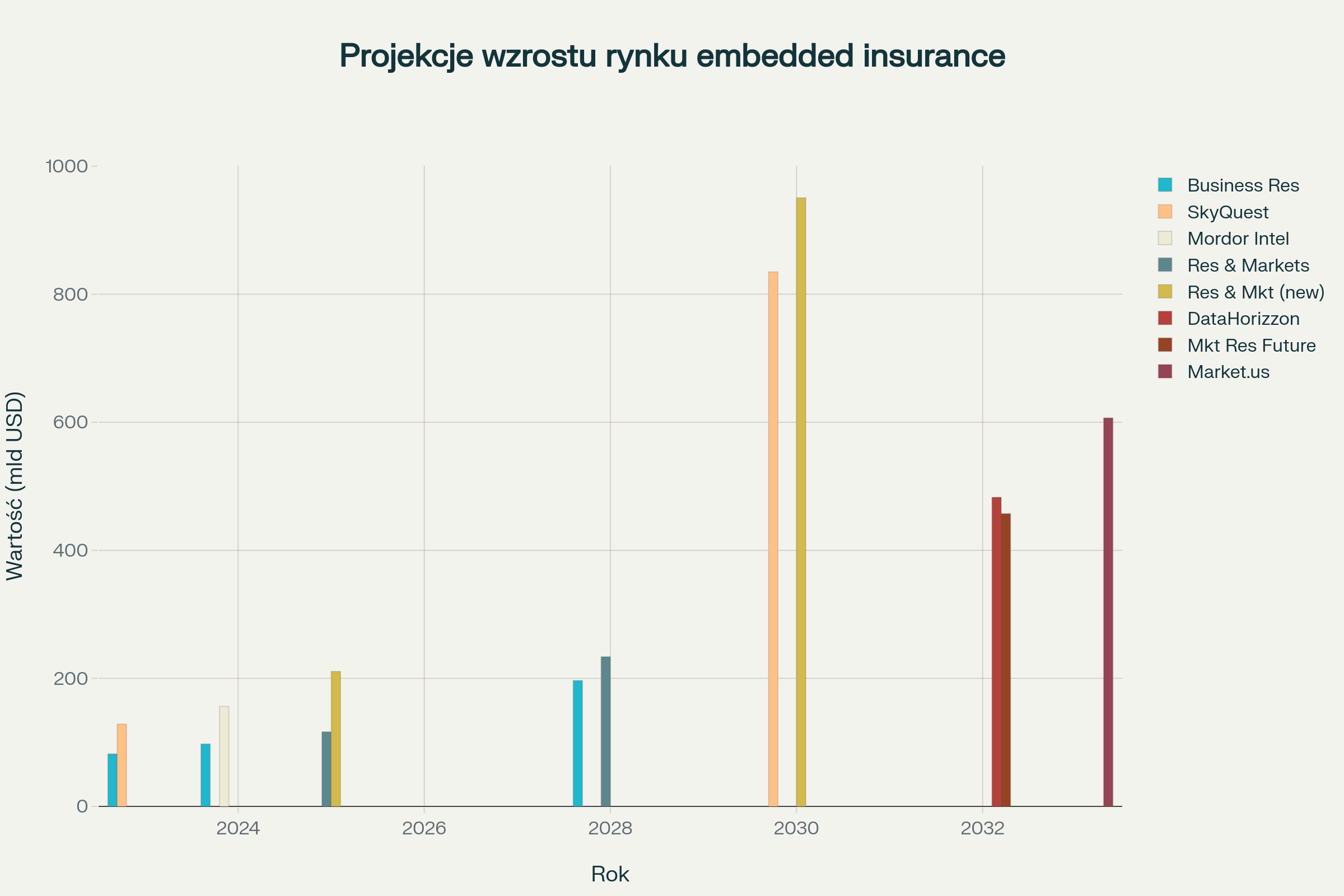

Globalny rynek insurance wbudowanych osiągnie wartość 700-950 miliardów USD do 2030 roku. To nie mrzonka. To prognozy Swiss Re – jednego z największych reasekuratorów świata.

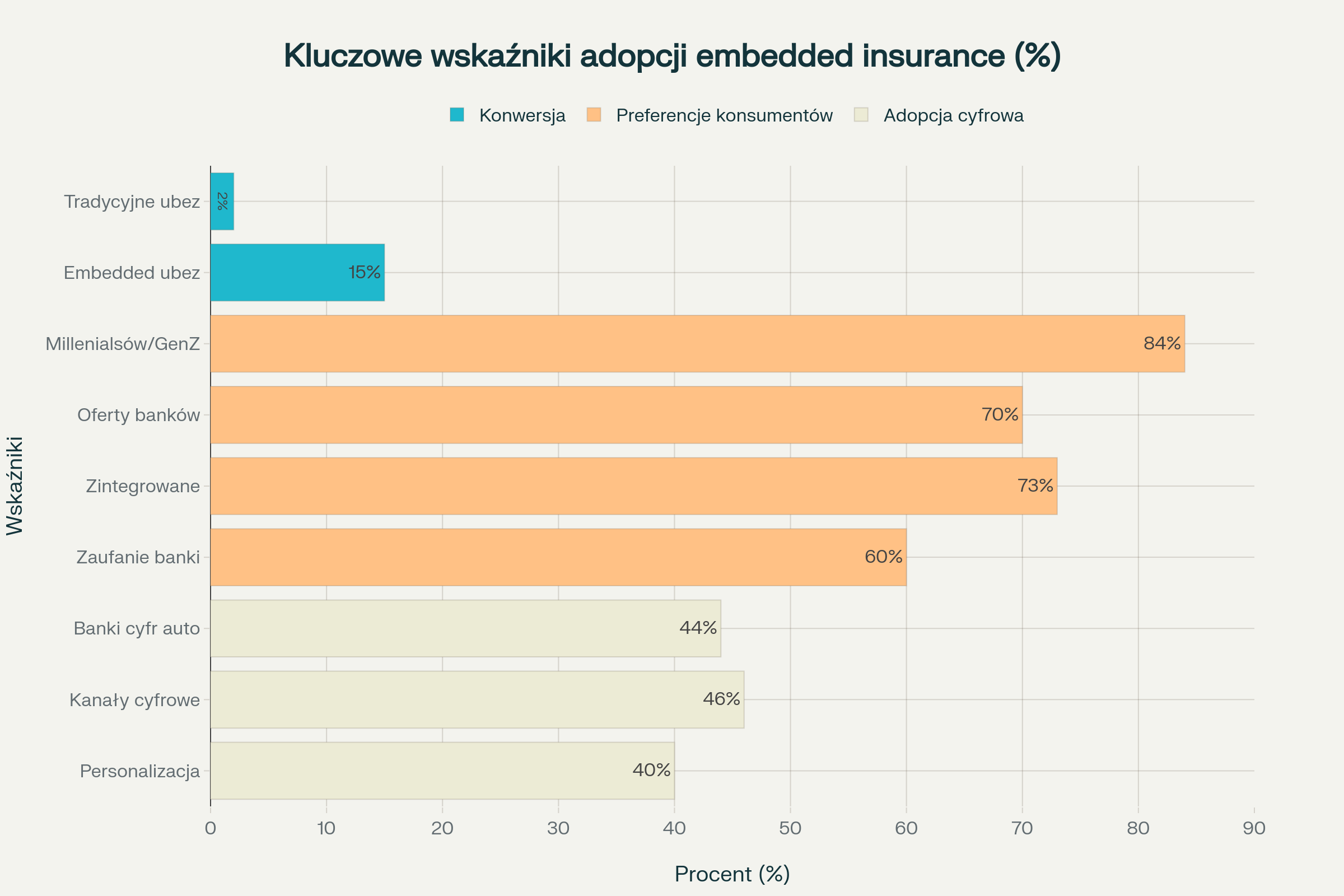

Analitycy przewidują, że do 2028 roku 30% wszystkich transakcji ubezpieczeniowych będzie realizowanych przez kanały embedded. W sektorze ubezpieczeń komunikacyjnych przewiduje się, że jedna piąta wszystkich polis auto może być sprzedawana w modelu embedded do 2030 roku.

Kluczowe czynniki napędzające wzrost obejmują:

- Transformację cyfrową – 95% konsumentów azjatyckich wykazuje skłonność do rozwiązań cyfrowych, co stanowi wzorzec dla innych regionów.

- Zmianę zachowań konsumenckich – ponad 70% konsumentów preferuje ubezpieczenia zintegrowane z platformami, z których korzystają codziennie.

- Postęp technologiczny – rozwój API, sztucznej inteligencji i rozwiązań chmurowych umożliwia płynną integrację.

- Rosnące inwestycje – finansowanie insurtechów w obszarze embedded insurance osiągnęło 14 miliardów USD w 2023 roku.

Aż 70% konsumentów preferuje ubezpieczenia zintegrowane z platformami, których używają codziennie. Młodsze pokolenia oczekują, że ochrona pojawi się naturalnie w ich cyfrowej podróży zakupowej.

84% Millennialsów i Gen Z preferuje embedded insurance, a 73% konsumentów woli ubezpieczenia zintegrowane z platformami, z których korzystają codziennie.

Rewolucyjne Wskaźniki Konwersji embeddded insurance

Najciekawszą statystyką jest porównanie wskaźników konwersji:

Polska jako lider wzrostu w sektorze embedded finance

Polsce nie brakuje ambicji. Nasz rynek rośnie szybciej niż większość krajów europejskich. Dlaczego? Niska penetracja dobrowolnych ubezpieczeń tworzy ogromny potencjał. Szybka cyfryzacja społeczeństwa otwiera nowe możliwości. Polski rynek embedded finance rośnie w tempie 48.1% rocznie – to jeden z najszybciej rosnących rynków na świecie! Wartość ma wzrosnąć z 1.37 miliarda USD w 2024 do 9.8 miliarda USD w 2029.

Kto działa na polskim rynku? Ubezpieczyciele tacy jak PZU, Ergo Hestia, Warta i Compensa współpracują z platformami e-commerce.

- PZU – lider rynku z 32,6% udziałem w ubezpieczeniach majątkowych, rozwija partnerstwa strategiczne i cyfryzację procesów

- ERGO Hestia – współpraca z Quantee w zakresie technologii pricingowych opartych na AI, aktywne podejście do embedded insurance

- Compensa – partnerstwo z Beesafe w oferowaniu ubezpieczeń sprzętu w modelu B2B2C

- Signal Iduna – rozwój produktów okularowych w modelu embedded insurance.

Międzynarodowi gracze jak Wakam czy Revolut wprowadzają innowacyjne rozwiązania. Polskie insurtechy, na przykład Beesafe, specjalizują się wyłącznie w ubezpieczeniach wbudowanych.

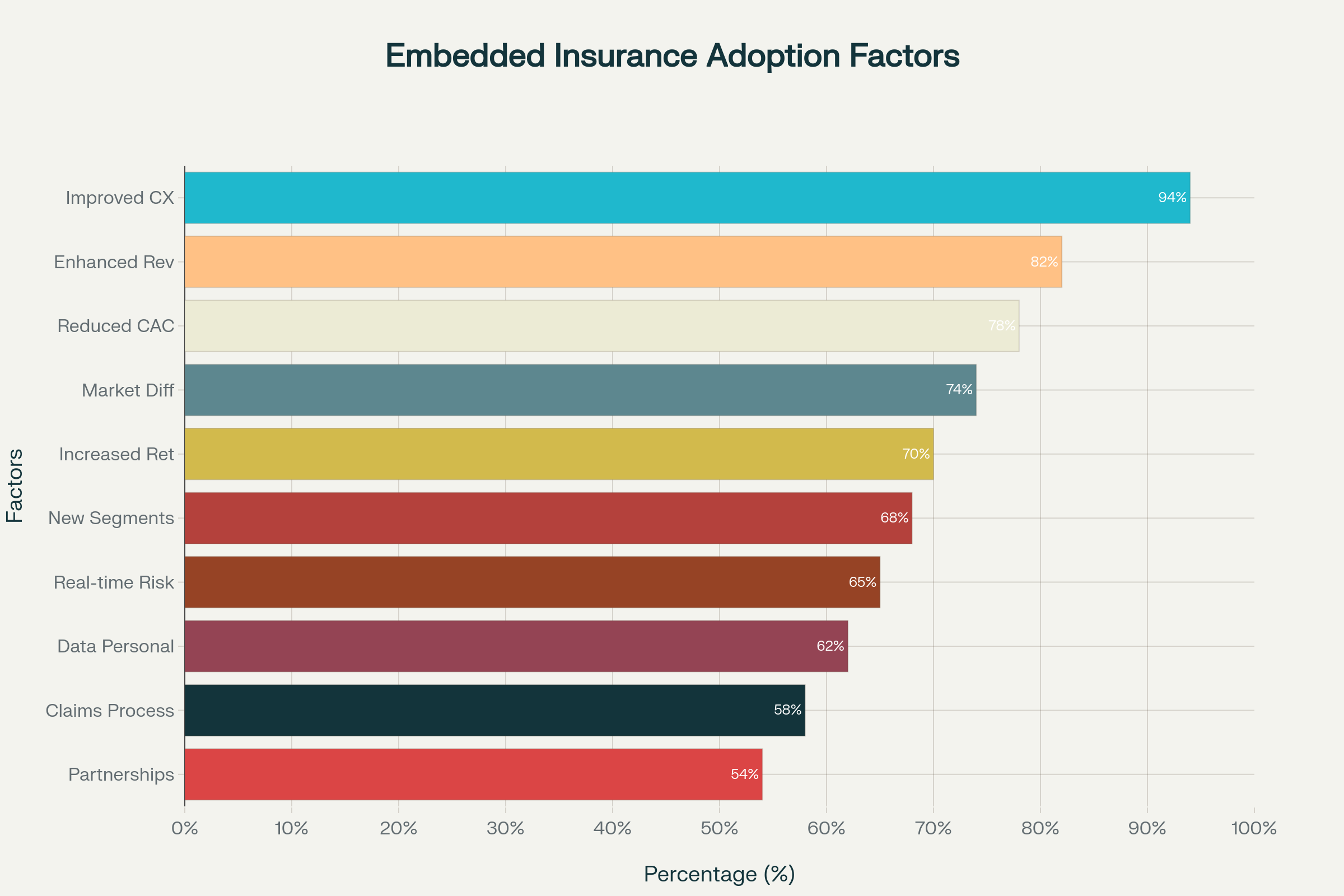

Badania branżowe identyfikują kluczowe motywatory dla wdrażania embedded insurance, przy czym 94% respondentów postrzega ten model jako krytyczny element przyszłej strategii. Główne korzyści obejmują poprawę doświadczenia klienta, generowanie nowych źródeł przychodów oraz redukcję kosztów pozyskania klientów.

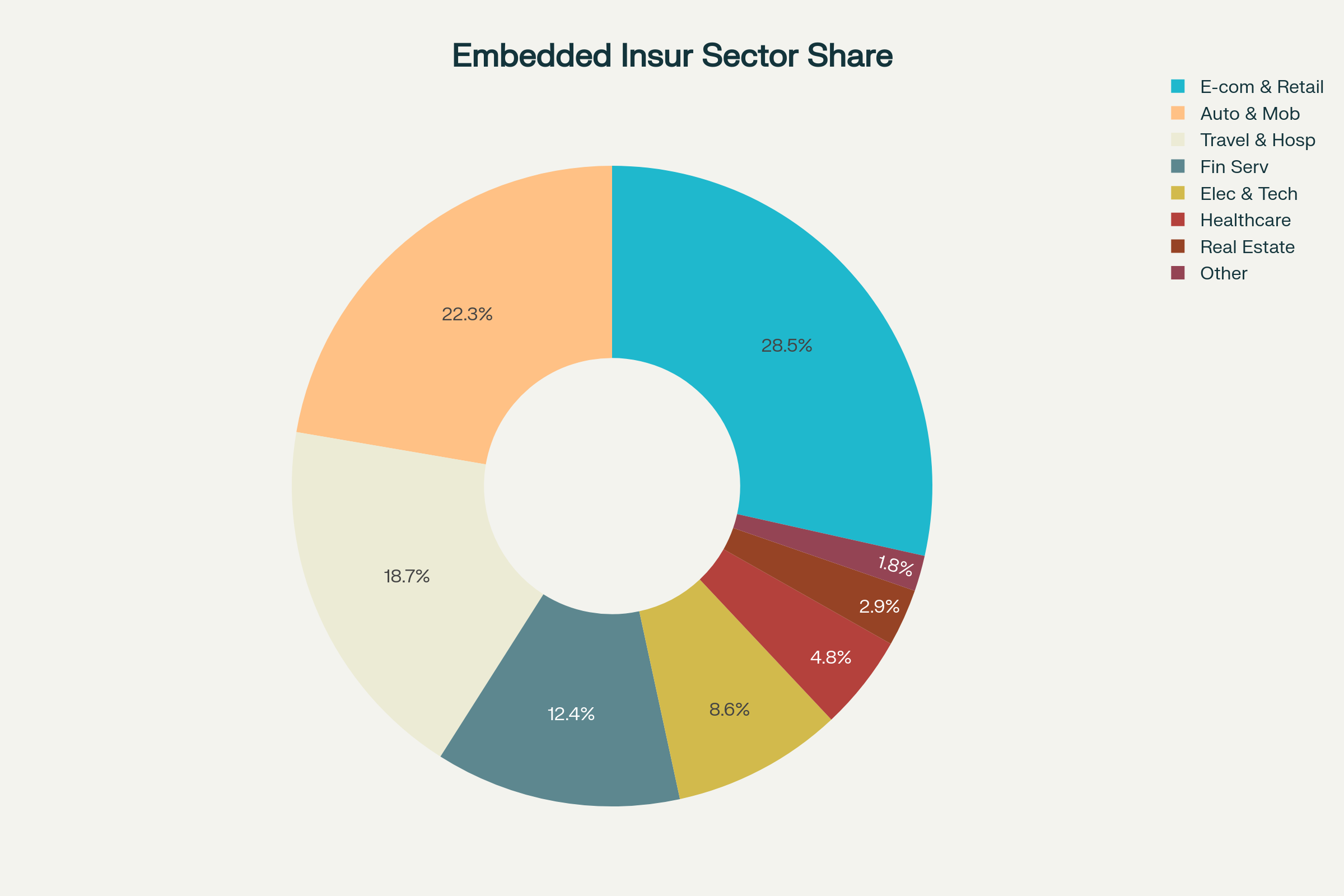

Zastosowania sektorowe

Embedded insurance znajduje zastosowanie w różnorodnych sektorach gospodarki, przy czym największy udział mają e-commerce i handel detaliczny (28,5%), automotive i mobilność (22,3%) oraz travel i hospitality (18,7%). Sektor elektroniki i technologii odnotowuje szczególnie dynamiczny wzrost, napędzany przez rosnącą liczbę połączonych urządzeń.

Sektor finansowy w Polsce przechodzi transformację. Embedded finance staje się standardem, nie wyjątkiem.

Kluczowe korzyści dla klientów i biznesu

Potrzeby klientów są proste. Chcą wygody. Chcą szybkości. Chcą spersonalizowanych produktów ubezpieczeniowych dopasowanych do ich sytuacji.

Otrzymują dokładnie to. Embedded insurance oferuje:

- zakup ubezpieczenia jednym kliknięciem,

- spersonalizowane produkty dopasowane do konkretnego zakupu,

- niższe ceny dzięki obniżonym kosztom dystrybucji,

- natychmiastową aktywację ochrony.

Z jednej strony masz zadowolonych klientów. Z drugiej – firmy, które zyskują nowe źródła przychodów. Win-win.

Biznes dociera do nowych segmentów rynku. Zwiększa lojalność klientów. Różnicuje się od konkurencji. Automatyzacja procesów obniża koszty operacyjne. Dane z transakcji pozwalają lepiej rozumieć zachowania konsumentów.

Przykłady embedded insurance w praktyce – gdzie je spotkasz?

Embedded insurance nie jest teorią. To codzienność milionów Polaków. Sprawdź, gdzie możesz się z nim spotkać.

Sklepy internetowe masowo wdrażają ubezpieczenia sprzętu. iDream oferuje ochronę produktów Apple we współpracy z Wartą. KROSS zabezpiecza e-rowery dzięki Compensie. Kupujesz dany produkt, dostajesz propozycję ubezpieczenia idealnie dopasowaną do twojego zakupu.

Platformy eventowe idą o krok dalej. Biletyna.pl pozwala ubezpieczyć bilety na koncerty i wydarzenia. Koszt? Około 4,5% wartości biletu. Ochrona? Pełna – od choroby po korki na drodze.

Usługi finansowe także nie pozostają w tyle. Revolut integruje ubezpieczenia podróżne w swojej aplikacji. Perfi.pl oferuje ochronę płatności. Modele buy now, pay later coraz częściej zawierają opcję ubezpieczenia odroczenia płatności.

Alipay (Ant Group) – Chińska Super App

Alipay stworzył największą platformę ubezpieczeniową na świecie, orchestrując 90 firm ubezpieczeniowych w celu dostarczania 2000 różnych produktów.

Niesamowite liczby:

- Klienci: 100 milionów wiejskich Chińczyków po raz pierwszy

- Przychody: ponad 8 miliardów USD w 2020 roku

- Status: największy online ubezpieczyciel w Chinach

- Produkty: od micro-ubezpieczeń zdrowotnych po biznesowe

Automotive – Przyszłość Ubezpieczeń Motoryzacyjnych

Tesla ubezpieczenia motoryzacyjne. Firma wykorzystuje dane w czasie rzeczywistym z pojazdów do dynamicznego ustalania cen ubezpieczeń.

Kluczowe dane:

- Oszczędności: 20-40% dla kierowców

- Składki: ponad 500 milionów USD

- Wzrost: 115% rok do roku

- Innowacja: SafetyScore – ocena bezpieczeństwa w czasie rzeczywistym.

Travel & Hospitality – Ubezpieczenia w Podróży

Airbnb oferuje kompleksową ochronę hostów i gości, Expedia integruje ubezpieczenia podróżne w proces rezerwacji, a linie lotnicze dodają ubezpieczenia w trakcie bookingu biletów.

E-commerce – Ochrona Zakupów Online

Amazon z programem A-to-Z Guarantee chroni zakupy online, podczas gdy Jumia oferuje gwarancje na elektronikę bezpośrednio w punkcie sprzedaży.

Healthcare – Ubezpieczenia Zdrowotne w Telemedycynie

Platformy telemedyczne integrują ubezpieczenia zdrowotne, wearables oferują ubezpieczenia oparte na danych zdrowotnych, a apteki wprowadzają micro-ubezpieczenia na leki.

To dopiero początek. W nadchodzących latach zobaczysz embedded insurance wszędzie. W transporcie współdzielonym. W wynajmie krótkoterminowym. W subskrypcjach cyfrowych.

Technologia napędzająca rewolucję: AI, IoT i API

Technologie są sercem ubezpieczeń wbudowanych. Bez nich cały model by nie działał.

Sztuczna inteligencja analizuje twoje zachowania zakupowe. Przewiduje, jakiej ochrony potrzebujesz. Ustala cenę w ułamku sekundy. Automatyzuje obsługę szkód. GenAI przetwarza zdjęcia uszkodzeń, e-maile, dokumenty – wszystko bez udziału człowieka.

Internet rzeczy zmienia zasady gry. Twój smartwatch monitoruje aktywność fizyczną – ubezpieczyciel oferuje niższą składkę za zdrowy tryb życia. Czujniki w samochodzie śledzą styl jazdy – płacisz tylko za rzeczywiste ryzyko. Sensory w domu wykrywają zagrożenia – szkody są minimalizowane, a odszkodowania wypłacane automatycznie.

API to technologiczny klej całego systemu. Łączą platformy sprzedażowe z systemami ubezpieczycieli. Umożliwiają wymianę danych w czasie rzeczywistym. Pozwalają na integrację usług finansowych bez skomplikowanych wdrożeń.

Bezpieczeństwo danych? To priorytet. Systemy spełniają wszystkie wymogi RODO. Szyfrowanie end-to-end chroni twoje informacje. Tokenizacja zabezpiecza dane płatnicze.

Przyszłość jest wbudowana

Embedded insurance to nie trend. To fundamentalna zmiana w dystrybucji ubezpieczeń. W ostatnim czasie widzimy tylko początek tej rewolucji.

Polski rynek ma przed sobą lata spektakularnego wzrostu. Ubezpieczyciele którzy zrozumieją ten model, wygrają wyścig o klienta. Firmy z innych branż zyskają nowe źródła przychodów. Konsumenci otrzymają prostą, przystępną ochronę.

Rozwiązania embedded insurance będą coraz bardziej zaawansowane. Na większą skalę wejdą ubezpieczenia parametryczne – automatyczne wypłaty bez zgłaszania szkód. Blockchain zapewni transparentność. Kwantowe komputery umożliwią hiperpersonalizację.

Czy spotkałeś się już z ubezpieczeniem wbudowanym? Jakie są twoje doświadczenia? Podziel się w komentarzach – twoja opinia pomaga kształtować przyszłość branży.

Dostępne już dziś ubezpieczenia wbudowane to dopiero wierzchołek góry lodowej. W nadchodzących latach zobaczysz, jak embedded insurance staje się nieodłączną częścią każdego zakupu. Bądź gotowy na tę zmianę.

FAQ – Najczęściej zadawane pytania o embedded insurance

Jak dokładnie działa embedded insurance?

Proces jest prosty. Wybierasz produkt lub usługę. System analizuje twój zakup i proponuje dopasowane ubezpieczenie. Widzisz cenę i zakres ochrony. Akceptujesz jednym kliknięciem. Polisa trafia na twój e-mail. Ochrona działa od razu.

Zero przekierowań. Zero dodatkowych formularzy. Sprzedaż ubezpieczeń nigdy nie była prostsza.

Ile kosztuje ubezpieczenie wbudowane?

Cena zależy od produktu i zakresu ochrony. Zwykle to niewielki procent wartości zakupu. Ubezpieczenie biletu? Około 4-5% jego ceny. Ochrona elektroniki? 5-15% wartości sprzętu rocznie. Ubezpieczenie podróżne? Kilka złotych dziennie.

Embedded lending i inne produkty finansowe mają własne modele cenowe. Zawsze sprawdzaj szczegóły przed zakupem.

Czy mogę zrezygnować z ubezpieczenia wbudowanego?

Oczywiście. Prawo odstąpienia od umowy działa tak samo jak przy tradycyjnych ubezpieczeniach. Masz zazwyczaj 30 dni na rezygnację bez podania przyczyny. Kontaktujesz się z dostawcą usługi lub bezpośrednio z ubezpieczycielem. Zwrot składki następuje proporcjonalnie do niewykorzystanego okresu ochrony.

Czy moje dane są bezpieczne?

Twoje dane są chronione tak samo jak w tradycyjnej sprzedaży ubezpieczeń. Obowiązują te same regulacje prawne. RODO, ustawa o dystrybucji ubezpieczeń, przepisy o ochronie konsumentów – wszystko działa na twoją korzyść.

Oferowane usługi muszą spełniać wysokie standardy bezpieczeństwa. Ubezpieczyciele i ich partnerzy technologiczni inwestują miliony w cyberbezpieczeństwo.

Czy embedded insurance jest dostępne tylko online?

Nie tylko. Choć e-commerce dominuje, ubezpieczenia wbudowane znajdziesz też offline. W salonach samochodowych. W sklepach z elektroniką. W biurach podróży. Wszędzie tam, gdzie kupujesz produkty wymagające ochrony.

Aplikacje mobilne łączą świat online i offline. Skanuj kod QR w sklepie. Dodaj ubezpieczenie w aplikacji. Korzystaj z ochrony niezależnie od kanału zakupu.

Agent TUiR Warta S. A. w latach 2014 – 2018. Redaktor rankomat.pl z wieloma publikacjami na 1. miejscu w Google. Absolwent kursu „Ubezpieczenia w MŚP” PARP. Wypowiadał się jako ekspert w RMF FM, Radiowej Czwórce czy Radio 357 oraz dla portalu Prawo.pl.